Home

Home

[딜사이트 최유라 기자] 티웨이항공의 대규모 사채 물량이 재무적투자자(FI)들 사이에서 빠르게 소화되고 있다. 당초 900억원 규모 사채 전량을 인수했던 DB금융투자가 본격적인 셀다운(인수 후 재판매)에 나선 가운데, FI들이 적극적으로 물량을 받아내면서 티웨이항공의 향후 실적 개선과 기업가치 반등에 대한 시장 신뢰가 되살아 나고 있다는 평가가 나온다.

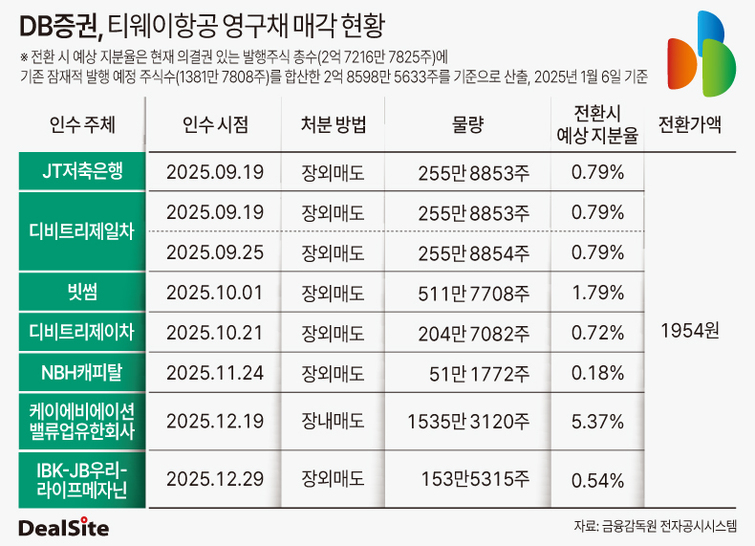

금융감독원 전자공시시스템에 따르면 DB증권은 지난해 8월 티웨이항공의 총 900억원 규모 전환사채(CB)와 신주인수권부사채(BW)의 총액인수를 전담했다. 당시 티웨이항공은 자금조달을 통해 부채비율 등 재무부담을 완화하고자 했다. 전량 전환 시 잠재 지분율은 17.62%에 달하며 전환가액은 1954원이다.

총액인수는 증권사가 발행 물량을 전부 책임지고 인수한 후, 이를 시장에 셀다운하는 방식이다. DB증권은 사채 인수 직후 꾸준히 물량을 처분하고 있다. 이 과정에서 가장 많은 물량을 인수한 곳은 케이에비에이션밸류업유한회사다. 지난해 12월 300억원(1535만3120주) 규모를 확보하며 5.37%의 잠재 지분율을 보유한 FI로 떠올랐다. 세부적으로 보면 ▲9월 JT저축은행(255만8853주), 디비트리제일차(511만7707주), 빗썸(511만7708주)에 이어 ▲10월 디비트리제이차(204만7082주) ▲11월 NBH캐피탈(51만1772주) ▲12월 케이에비에이션밸류업유한회사, IBK-JB우리-라이프메자닌(153만5315주) 등이다. 이로써 DB증권은 기존 보유 물량의 30%를 처분했다.

현재 티웨이항공의 주가는 전환가액을 크게 밑돈다. 21일 종가는 1484원으로 전환가액 대비 24.1% 낮다. 그럼에도 FI들이 사채 물량을 받아낸 것은 티웨이항공의 기업가치 재평가를 통한 향후 시세 차익 실현을 염두한 결정으로 풀이된다.

이처럼 FI들이 적극적으로 물량을 확보하는 배경에는 티웨이항공이 대명소노그룹 지주사인 소노인터내셔널에 인수된 후 재무구조 개선에 속도가 붙고 있다는 점이 자리하고 있다. 2025년 2월 대명소노그룹에 인수되기 전까지 티웨이항공은 저비용항공사(LCC)간 치열한 가격경쟁 속에 항공기 리스료 등 비용부담 확대로 재무구조가 악화했다. 2022년 1039억원의 영업손실을 기록한 후 이듬해 1394억원 흑자로 돌아섰으나 2024년 다시 적자전환(-123억원)했다. 이로 인해 부채비율은 2024년 1798%에서 지난해 3분기 4456%까지 치솟았다. 다만 지난해 8월과 12월 두 차례에 걸친 1900억원 규모의 유상증자를 통해 자금조달 및 자본확충에 나서면서 부채비율은 760%대까지 크게 나아질 것으로 전망된다.

이번 셀다운으로 오버행(잠재적 매도 물량) 리스크가 상당 부분 해소된 점도 고무적이다. 물량이 분산되면서 일시에 대규모 매물이 쏟아질 우려가 줄어든 만큼 오버행에 따른 주가 하방 압력도 완화됐다는 분석이 나온다.

업계에서 주목하는 대목은 사명 변경을 기점으로 한 대명소노그룹과의 본격적인 시너지다. 티웨이항공은 올해 상반기 사명 '트리니티항공'으로 새출발한다. '셋이 하나로 모여 완전함을 이룬다'는 의미의 트리니티(TRINITY)에는 기존 항공 영역을 넘어 숙박과 여행 인프라를 하나로 통합하겠다는 의지가 담겼다. 실제 티웨이항공은 대명소노그룹이 보유한 호텔·리조트 인프라와 자사의 항공 노선을 결합한 차별화된 패키지 상품을 구상 중이다.

나아가 티웨이항공은 올해 유럽 4대 노선 운영 안정화와 A330-900neo·B737-8 등 신규 기재 16대 도입도 추진하고 있다. 신규 기재를 통한 연료 효율성 개선 효과까지 더해지면 외형 성장과 내실 경영이라는 두 마리 토끼를 모두 잡을 수 있을 것이란 기대다.

티웨이항공 관계자는 "올해는 사명이 새롭게 바뀌는 전환점인 동시에 장거리 노선이 운항 수년 차에 접어들면서 운영이 안정화되는 단계"라며 "최신형 기재를 순차적으로 도입하는 등 시장의 긍정적 평가를 위해 전사적 차원에서 노력하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지