Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 아이티엠반도체가 채무 부담에서 좀처럼 벗어나지 못하는 모양새다. 사업다각화로 수익성 개선에 물꼬를 트긴 했지만 누적된 차입 규모가 상당하다. 본업을 책임지는 베트남법인의 계속된 적자로 채무보증 규모도 줄지 않고 있어 부담이 가중되고 있다는 지적이 나온다.

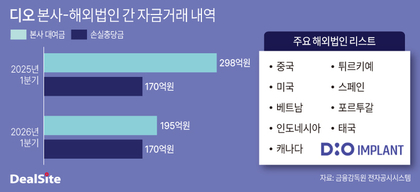

2일 금융감독원 전자공시시스템에 따르면 최근 아이티엠반도체는 ITM SEMICONDUCTOR VIETNAM CO., LTD(베트남법인)에 120억원 규모의 채무보증을 결정했다. 이는 기존 채무보증의 연장 건이다. 현재 아이티엠반도체가 베트남법인에 제공 중인 채무보증 규모는 1792억원에 달한다.

베트남법인에 제공 중인 채무보증은 차입처의 변경과 롤오버 등을 감안할 때 아이티엠반도체에 당장 문제로 자리 잡지는 않을 전망이다. 그러나 자회사가 갚지 못하면 결국 모회사가 갚아야 할 돈이다. 채권자는 보증을 선 모회사에 우선적으로 상환을 요구할 수 있다. 현재 베트남법인의 채무상환 여력을 감안할 때 아이티엠반도체의 부담이 상당할 수밖에 없다는 지적이 나온다.

베트남법인은 2차전지 보호회로 제조·판매사로, 원가 절감 등의 목적으로 2014년 설립됐다. 2020년을 기점으로 적자 전환한 이후 현금 창출에 어려움을 겪고 있다. 베트남법인은 지난해 208억원의 순손실이 발생했다. 2020년부터 지난해 말까지 누적된 순손실 규모만 1155억원에 달한다.

차입을 일으켜 운전자금으로 활용하는 기조가 이어지다 보니 자산 대부분이 부채로 이뤄져 있다. 지난해 말 베트남법인의 자산(4091억원)은 8할이 부채(3409억원)다.

아이티엠반도체의 채무 규모도 상당하다. 지난해 말 별도 기준 단기차입금은 1751억원이다. 반면 현금 보유고는 73억원(현금성자산+기타유동금융자산)에 불과하다. 이 기간 차입금의존도와 단기차입금의존도는 각각 30%, 27% 수준이다. 연결기준으로 볼 경우 단기차입금의존도는 50%까지 치솟는다.

아이티엠반도체가 채무 부담 속 흑자 전환에 성공했다는 점은 긍정적이다. 지난해 24억원의 영업이익을 기록하며 적자 기조를 끊어냈다. 2022년 초 진출한 전자담배 사업에서의 성과 덕분이다. SET 사업부문(전자담배, 배터리팩)에서 153억원의 영업이익을 기록했다. 다만 본업 부진은 여전하다. PMP(보호회로패키지)와 POC(프로텍션원칩)가 속해있는 부품 부문에서 131억원의 적자가 발생했다.

주가는 아이티엠반도체의 현 상황을 대변하고 있다는 평가다. 2012년 나이스홀딩스 그룹사로 편입된 아이티엠반도체는 2019년 2만6000원의 공모가로 코스닥 시장에 상장했다. 한때 7만원 대까지 치솟았던 주가는 내리막을 타고 있다. 지난 4월30일 1만2270원으로 거래를 마쳤다.

부진한 주가는 아이티엠반도체를 비롯해 그룹사의 자금 조달 여력이 악화되는 상황으로까지 이어지고 있다. 앞서 아이티엠반도체는 기발행 4회차 CB에 대해 지난 3월 말 전액 풋옵션이 행사되면서 200억원의 비용이 발생했다.

아이티엠반도체의 2대 주주이자 특수관계자인 서울전자통신은 9회차 교환사채(EB) 발행 당시 아이티엠반도체 주식 58만주로 250억원을 조달했다. 그러나 10회차 EB 발행 당시에는 52만주로 150억원을 조달하는 데 그쳤다.

한편 베트남법인 실적 및 재무 상황을 비롯해 향후 본사 채무 상환 계획 등을 듣고자 아이티엠반도체 IR담당자에 연락을 시도했지만 닿지 않았다. 이후 답변이 가능한 담당자와 연락을 나눴으나 이 관계자는 "공시 전 구체적인 설명이 어렵다"고 답했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지