Home

Home

[딜사이트 권녕찬 기자] 식품 안전진단 전문기업 '세니젠'이 적자 흐름을 이어가고 있다. 지난해 상장을 추진하던 무렵 밝혔던 예상 목표에도 다소 못 미치는 실적이다. 다만 세니젠은 마진율이 높은 진단제품의 비중을 확대하는 방식으로 수익성 제고에 역량을 집중하면 내년에 턴어라운드가 가능하다고 내다봤다.

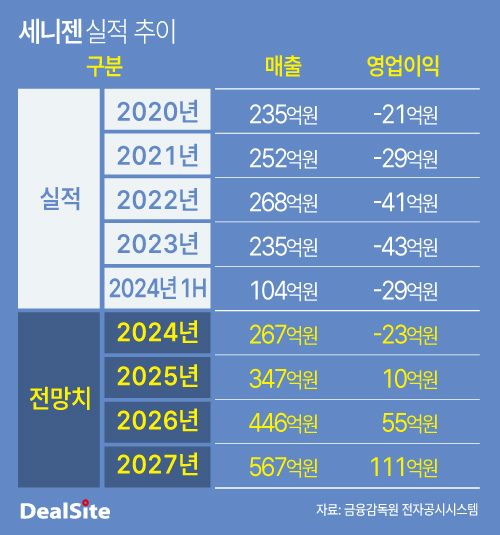

22일 금융감독원 전자공시시스템에 따르면 코스닥 상장사 세니젠은 올해 상반기 매출 104억원, 영업손실 29억원을 기록했다. 첫 감사보고서를 제출한 2018년부터 영업적자 행진을 이어가고 있다.

세니젠은 기술특례상장으로 스팩(KB제23호기업인수목적회사) 합병을 통해 지난해 11월 코스닥 시장에 상장했다. 당시 제출했던 증권신고서를 보면 2024년 매출 267억원, 영업손실 23억원을 예상했다. 하지만 올해 반기 실적을 보면 매출은 아직 목표의 절반에 못 미치고 영업손실 규모는 더 커진 성적표를 받았다.

실적 개선이 더딘 이유는 뭘까. 세니젠은 주요 매출처였던 3M 생활용품 등의 유통 계약이 만료된 데 따른 영향이라고 설명했다. 세니젠은 3M 위생관리용품을 국내 유통하는 사업을 기반으로 성장한 회사다. 2005년 9월 설립된 세니젠은 2006년 3월 3M 식품안전사업 부문 및 스카치브라이트(Scotch-Brite™) 브랜드와 국내 대리점 계약을 맺었다.

식품용 니트릴 위생장갑이나 살균소독제티슈, 산가 측정 키트 등을 3M으로부터 수입해 국내 식품 기업이나 화장품 회사 등에 공급하는 구조다. 3M 등 관련 상품매출은 2018년 기준 전체 매출 96.9%에 달할 정도로 대다수를 차지했다.

이런 주력사업이 지난해 2월 계약 종료된 것으로 파악된다. 미국의 다목적 제조기업 3M 식품안전사업과 헬스케어 장비업체 니오젠(Neogen)이 합병한데 따른 영향이다. 주력매출 관련한 계약이 종료되면서 자연스레 매출 둔화로 이어졌다는 설명이다.

세니젠의 주요 영업대상인 학교·연구기관 등에서 관련 예산이 감소한 점도 작용했다. 세니젠 관계자는 "학교나 유관기관에서 식품안전과 관련한 정부 보조금이 나오는데 이게 지난해부터 줄어든 영향도 있다"고 설명했다.

세니젠은 자체 개발한 분자진단 제품을 필두로 외형 성장과 수익성 개선에 역량을 집중하고 있다. 그간 비용이 많이 들고 시간이 오래 걸리는 기존의 배지법에 대한 대체 수단으로, 식품안전 관리에서 필수적인 식중독균 및 바이러스 진단법을 위한 첨단 기술을 2010년대 개발했다.

현재 주요 제품 라인업은 유전자 증폭(PCR) 방식의 신속 미생물 검사 제품인 제네릭스(Genelix), 보다 정밀한 진단법인 NGS 패널 제품 제넥스트(GeNext), 식품산업에 특화된 NGS 분석서비스인 제네타(Geneka) 등이다.

이러한 제품은 자체 개발과 생산을 하는 만큼 물건을 납품 받아 유통수수료가 발생하는 상품매출보다 마진율이 높다. 이에 따라 세니젠은 상품매출 비중을 줄이고 제품매출 비중을 높이는 방식으로 수익성 개선에 나서고 있다.

실제 2018년 96.9%에 달했던 상품매출 비중은 올해 상반기 85%로 줄었다. 반면 같은 기간 제품매출 비중은 1.7%에서 11.2%로 증가했다. 아직 상품 비중이 높지만 원가율이 낮은 제품매출 비중을 높여 흑자전환을 이루겠다는 목표다.

세니젠은 지난 6월 범용성을 갖춘 일체형 소형 분자진단(PCR) 기기 '제네릭스 Q16'을 출시했다. 이 진단 키트는 신속·편리한 데다 가격이 1000만원대로 기존 4000만원대보다 저렴해 시장 호응도가 높을 것이란 관측이다.

지난달에는 아프리카돼지열병 바이러스(ASFV) 진단키트를 국내 최초로 세계동물보건기구(WOAH)의 인증을 받기도 했다. 아프리카돼지열병은 전 세계적으로 유행 중인 출혈성 전염병으로, 별다른 치료제가 없어 바이러스 진단이 중요한 작업으로 꼽힌다. 향후 수출 확대를 통해 매출 성장을 기대할 수 있는 대목이다.

세니젠 관계자는 "상품매출을 제품매출로 치환하는 작업이 중요하다"며 "식중독균 16종을 잡을 수 있는 PCR 키트의 영업도 활발히 진행 중"이라고 말했다. 이어 "이렇게 비용을 지속 줄여나가면 올해 적자 폭을 상당히 줄일 수 있을 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지