Home

Home

[딜사이트 방태식 기자] 큐라클의 기업가치가 핵심 파이프라인 개발 진전과 기술이전 기대감에 힘입어 가파르게 반등하고 있다. 이에 임직원이 보유한 주식매수선택권(스톡옵션)의 평가차익 또한 급등한 것으로 나타났다. 시장에서는 향후 추가 기술수출 여부에 따라 기업 밸류가 더 높아질 가능성이 크다는 관측이 나온다.

27일 업계에 따르면 큐라클 주가는 이날 종가 기준 1만4340원을 기록했다. 이는 52주 최저가인 3600원 대비 약 300% 상승한 수치다. 이러한 주가 급등은 대표 파이프라인인 'CU01'과 'CU06' 개발 진전의 영향으로 풀이된다.

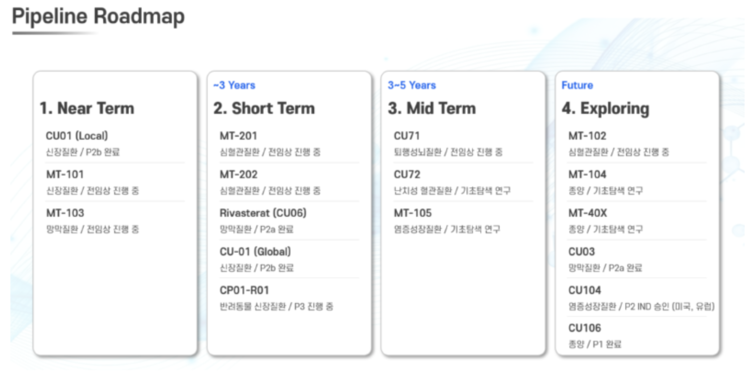

먼저 CU01은 계열내최초(First-in-Class) 신약 후보물질로 개발 중인 신장질환 치료제다. 회사는 지난 4월 당뇨병성 신증 적응증에 대한 국내 2b상 임상시험 최종결과보고서(CSR)를 수령했다.

임상 결과에 따르면 CU01은 당뇨병성 신증의 핵심 평가지표인 소변 알부민-크레아티닌 비율(UACR) 개선 효과를 확인했다. 또 신장 기능 지표인 추정 사구체여과율(eGFR) 역시 투여 기간 동안 유지된 것으로 파악된다. 큐라클은 해당 결과를 기반으로 국내외 제약사들과 기술이전 협상을 추진한다는 방침이다.

또 다른 핵심 파이프라인인 CU06 역시 시장 기대를 높이고 있다. CU06은 기존 망막질환 치료제가 눈에 직접 주사하는 방식인 것과 달리 경구용 치료제로 개발되고 있다는 점에서 차별화된다. 회사는 연내 CU06의 미국 2b상 진입을 목표로 하고 있다.

특히 글로벌 시장에서 경구형 망막질환 치료제 개발 사례가 많지 않다는 점도 부각된다. 현재 글로벌 빅파마인 베링거인겔하임 정도만이 경구제 파이프라인 2상 단계에 진입한 것으로 알려졌다. 시장에서는 CU06 2b상 진행 결과에 따라 수조원대 기술이전 가능성도 열려 있다는 평가가 나온다.

기대치를 반영하며 주가가 급등하자 주요 임직원들의 스톡옵션 가치 역시 크게 상승한 것으로 나타났다. 지난해 말 기준 행사 가능한 물량은 총 37만4000주 규모로 전체 스톡옵션의 68.4%에 해당한다.

행사 가능한 스톡옵션의 평균 행사가격은 9428원이다. 이를 현재 주가 기준으로 환산할 경우 잠재 평가차익은 약 18억4000만원 규모로 추산된다. 평균 수익률은 약 52%에 달한다.

구체적으로는 김명화 전 대표가 약 7억6000만원 규모의 평가차익을 보고 있는 것으로 추정된다. 이어 ▲표정인 이사 2억2000만원 ▲유재현 대표 1억6200만원 ▲추연성 사외이사 1억6200만원 등의 평가차익이 발생했다. 일각에서는 향후 주요 파이프라인 임상 결과와 기술이전 성과에 따라 스톡옵션 가치 변동폭이 더욱 커질 수 있다는 관측이 나온다.

큐라클 관계자는 "CU01 당뇨병성 신증 2b상의 긍정적인 결과 등이 최근 주가 반등을 이끌었다"며 "회사의 미래 성장성에 대한 내부 임직원들의 기대와 확신이 큰 상황인 만큼 스톡옵션 행사 이후 단기 매도로 이어질 가능성은 극히 낮을 것으로 보고 있다"고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지