Home

Home

[딜사이트 이우찬 기자] 한화솔루션이 케미칼 사업 부진 탓에 2년 연속 3000억원대 영업적자를 기록했다. 순차입금은 12조원을 넘어선 가운데 재무부담이 가중됐다. 올해는 지난해보다 줄어든 설비투자(CAPEX)를 집행하며 재무건전성을 강화하는데 주력할 것으로 관측된다.

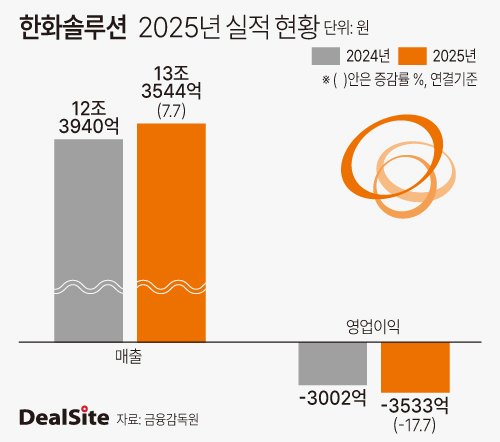

5일 전자공시시스템에 따르면 한화솔루션의 2025년 연결기준 매출과 영업적자는 각각 13조3544억원, 3533억원으로 집계됐다. 매출은 2024년보다 7.7% 증가했지만 적자 폭이 확대됐다. 2024년 영업적자 3000억원에 이어 2년 연속 영업손실을 피하지 못한 것이다.

신재생에너지 사업은 선방했고 케미칼은 부진을 거듭했다. 매출 비중 50%를 차지하는 신재생에너지 사업부문은 미국 주택용 에너지 사업 확대로 최대 매출을 기록했다. 적자 규모도 2024년 2575억원에서 1700억원가량 줄이며 852억원의 영업손실을 기록했다. 케미칼 사업 영업적자 규모는 2024년 1213억원에서 지난해 2491억원으로 불어났다. 중국발 공급과잉이 지속된 데 따른 것이다.

태양광 설비 투자와 누적된 영업적자 등으로 한화솔루션의 재무구조도 악화된 것으로 나타났다. 회사의 2025년 말 부채와 차입금은 각각 21조8172억원, 14조9773억원에 달했다. 2024년 말과 비교하면 각각 2조3872억원, 2조2554억원 증가했다. 2025년 말 부채비율은 193%로 전년 말보다 10%포인트 상승했다.

특히 순차입금의 경우 2024년 말보다 1조9007억원 증가한 12조3115억원으로 집계됐다. 보유 현금으로 차입금을 갚고도 남는 빚만 12조원을 상회한다는 것이다. 지난해 연간 에비타(상각전 영업이익) 4307억원의 28.6배에 달하는 규모다.

재무구조 악화 속에 한화솔루션은 올해 설비투자 규모를 줄일 예정이다. 지난해 1조9000억원의 설비투자를 집행했다. 태양광 설치 등으로 신재생에너지 사업에 1조4000억원을 투자했고 케미칼·기타부문에 총 5000억원을 썼다. 올해는 지난해보다 37% 감소한 1조2000억원의 설비투자를 계획하고 있다. 신재생에너지와 케미칼·기타부문에 각각 1조원, 2000억원이다. 회사 관계자는 "지난해 미국 태양광 투자가 마무리 돼 CAPEX는 점차 감소하는 추세다"고 말했다.

케미칼 사업 부진이 장기화되는 가운데 한화솔루션은 1분기 신재생에너지 사업에서 턴어라운드를 기대하고 있다. 정원영 최고재무책임자(CFO)는 "1분기 미국 모듈공장이 정상 가동하고 판매량이 증가할 것으로 예상된다"며 "판매가격 상승 역시 기대되면서 신재생에너지 부문 흑자전환을 전망한다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지