Home

Home

[딜사이트 이준우 기자] 네이버와 두나무의 포괄적 주식교환 비율이 1:2.5로 정해졌다. 두 회사는 상법에 따라 합병 반대 주주들의 주식을 사전에 정한 행사 가격으로 모두 사들여야 하는 가운데, 재무적투자자(FI)들과는 협의를 마친 것으로 파악된다.

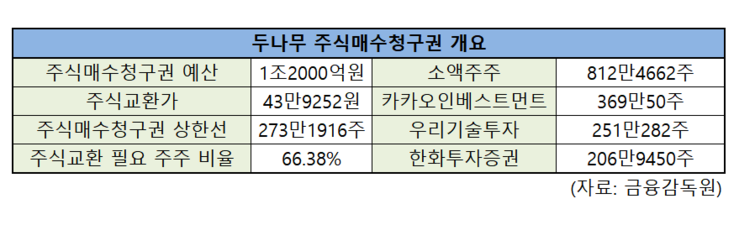

관건은 두나무 측 소액주주의 합병 동의 여부다. 두나무가 주식교환가 행사가를 약 43만원으로 책정했지만 매수청구권에 대응할 수 있는 예산은 1조2000억원에 불과하다. 합병에 반대주주 비율이 33.62%를 넘어서면, 양사는 주식교환 예산을 다시 조정해야만 한다.

◆턱없는 매수청구권 예산…FI 사전 조율 관측

27일 네이버와 두나무의 포괄적 주식교환 계약서에 따르면 양사는 내년 5월22일 주주총회에 개최해 합병을 위한 특별결의를 진행한다. 주식교환에 반대하는 주주들은 내년 5월7일부터 결의일 전날까지 반대의사를 서면으로 통지해야 한다.

반대주주들은 주총 결의 이후 내년 6월11일까지 주식매수청구권을 행사할 수 있다. 네이버와 두나무는 매수청구권을 각각 17만2780원과 43만9252원으로 결정했다. 매수청구권 예산은 각각 1조2000억원으로 편성했다. 상한선이 넘어가면 계약을 해지하거나 협의를 통해 예산을 변경하기로 했다.

단순 금액으로 봤을 때는 금액 조정이 불가피해 보인다. FI와 소액주주들의 지분 환산 금액이 매수청구권 예산을 훨씬 웃돈다. 특히 두나무의 경우 매수청구권 예산을 행사가로 나눌 시 273만1917주까지만 매수가 가능하다.

업계에서는 두나무와 네이버가 주식교환비율 발표 전 FI 설득을 모두 끝낸 것으로 보고 있다. 대주주들 중 한 명만 이탈해도 딜 진행 자체가 어렵다.

당장 두나무 지분 10.71%를 가진 카카오인베스트먼트만 하더라도 두나무 주식을 369만50주를 갖고 있다. 카카오인베스트만 돌아서도 딜이 깨질 가능성이 높아진다. 우리기술투자(약 250만주), 한화투자증권(약 207만주) 지분도 두나무의 매수청구권 행사 상한선에 근접한다. 양사가 '예산 초과 시 협의를 통해 변경 가능' 조항을 넣은 만큼 실제 딜이 무산으로 이어질 가능성은 적지만 낮은 예산인 것은 분명하다.

IB 업계 관계자는 "두나무가 제시한 매수청구권 상한선은 외부 주식 규모에 비해 지나치게 낮은 수준"이라며 "FI들에게는 이미 적절한 엑시트 방안을 제시하고 매수 권한을 행사하지 않겠다는 확약을 받았을 가능성이 높다. 소액주주 반대에 대응하기 위한 예산으로 보인다"고 덧붙였다.

◆소액주주 없어도 특별결의는 가능…반대 매수 금액은 부담

경영진과 FI 지분을 제외한 두나무의 소액주주 지분은 23.59%로 주식 수는 812만4662주에 이른다. 현재 제시된 매수청구권 한도인 273만1917주로는 소액주주 전량을 감당하기 어렵다는 지적이 나온다. 소액주주 중에서는 최소 66.38%의 동의를 확보해야 거래가 성사되는 구조다. 소액주주들의 반대에 따른 매수 부담은 변수로 꼽힌다.

소액주주 지분이 전량 매수청구권으로 전환될 경우 부담액은 약 3조5688억원에 달한다. 고객예치금 7조원을 제외한 두나무의 유동자산이 2조원대에 그치는 점을 감안하면 반대 비율이 높아질수록 추가 차입 부담이 커질 수밖에 없다.

결국 두나무 소액주주들에게 합병의 정당성을 설명하는 것이 관건이다. 현재 두나무 주식은 36만원대에 거래되고 있다. 매수청구권 행사가가 현저히 높아 소액주주들은 반대 매수 행사에 나설 가능성이 높다. 내년 5월까지 주식교환가보다 주식 가격을 높일 뾰족한 수단이 없다면 주주 설득에 나서야 한다.

김용진 서강대 교수는 "이번 딜에서 주가가 주식교환가인 43만원을 상회하지 못한다면 주주들이 대거 매수 청구에 나설 수 있으나 네이버파이낸셜 합병법인의 가치를 고려할 때 주가 상승 가능성이 더 높다"며 "회사가 주식교환가를 높게 설정한 것은 주주 배려 차원인 동시에 자신감으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지