Home

Home

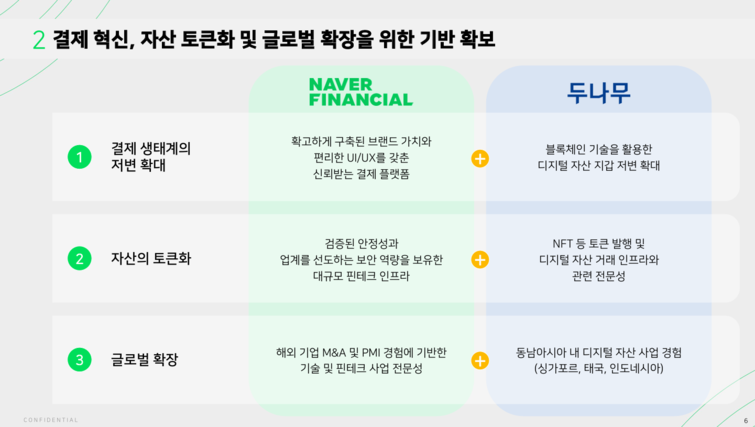

[딜사이트 최령 기자] 네이버·네이버파이낸셜·두나무가 포괄적 주식교환을 결의하면서 국내 최대 규모의 웹2–웹3 결합 플랫폼 윤곽이 드러났다. 시장은 사업 포트폴리오 확장 측면에서 의미 있는 조치라고 평가하면서도 기대와 불확실성이 뒤섞인 딜로 본다. 특히 주식매수청구권 행사 규모와 공정거래위원회의·금융위원회 승인, 지분 희석 등은 합병 성사와 밸류에이션을 좌우할 주요 변수로 거론된다.

지난 26일 3사는 이사회에서 포괄적 주식교환을 의결했다. 기업가치 비율은 1대 3.06이며 합병 후 네이버파이낸셜의 기업가치는 20조원으로 책정됐다. 네이버의 통합법인 지분율은 17%로 줄어들지만 두나무 최대주주인 송치형 회장과 김형년 부회장(합계 29.5%)의 의결권을 위임받아 지배력을 유지하는 구조다. 합병 예정일은 내년 6월30일이다.

한신평은 이번 결의를 "스테이블코인 도입 논의가 본격화되는 시점에 플랫폼·핀테크·가상자산 인프라를 결합하는 전략적 조치"라고 규정했지만 카카오인베스트먼트·우리기술투자·한화투자증권 등 기존 주요 주주의 주식매수청구권 행사 규모에 따라 합병이 무산될 가능성도 우려했다.

특히 카카오인베스트먼트는 단독으로도 계약 해제 요건(1조2000억원 초과)을 충족할 수 있어 최대 위험 요인으로 꼽힌다. 공정위 기업결합심사와 금융위 대주주 변경 승인도 반드시 거쳐야 해 규제 변수 해소가 딜 성사 여부를 가를 것으로 내다봤다.

증권가의 분석은 방향이 갈렸다. 김진구 키움증권 연구원은 네이버의 AI 백본이 글로벌 빅테크 대비 약할 경우 두나무 결합 효과가 제한적일 수 있다고 진단했다. 네이버파이낸셜 지분율이 17%로 크게 희석되는 만큼 기업가치 상승 폭도 제한적이라는 평가다.

김 연구원은 "두나무와 네이버파이낸셜 간 주식교환에 따른 통합 가치는 약 50조5000억원으로 산정했다. 이는 2025년 지배주주순이익에 20% 성장을 가정한 2026년 지배주주순이익 1조3000억원에 잠재 PER 43.1배와 연 할인율 10%를 적용한 현재가치다. 잠재 PER 43.1배는 두나무 15조1000억원, 네이버파이낸셜 4조9000억원의 기업가치를 기준으로 계산한 PER 17.1배와 26배 평균치 21.5배에 성장성을 반영해 2배를 적용한 수치다. 다만 네이버가 최종 확보하는 지분이 17%여서 지분가치는 8조6000억원 수준에 그친다"며 "시너지 효과를 감안하더라도 네이버 전체 밸류 상향 폭은 제한적"이라고 설명했다.

반면 이준호 하나증권 연구원은 "국내에서 유일하게 실물경제–디지털자산–AI·블록체인을 모두 포괄하는 대형 플랫폼의 탄생"이라고 평가했다. 두나무의 이익창출력과 RWA·커스터디·온체인 DEX 등 비거래소 사업 확장력을 고려할 때 네이버는 단순 계산만으로도 연간 1조원 수준의 자유현금흐름을 확보할 수 있고 지배주주순이익도 약 8% 증가할 수 있다고 봤다. 제도화가 본격화될 경우 두나무가 준비해온 신규 사업이 즉각 매출로 전환될 가능성이 높다는 점도 강조했다.

이효진 메리츠증권 연구원은 단기 시장 반응을 '이벤트 셀온(이벤트 소멸에 따른 매도)'으로 판단했다. 공동 기자회견에서 실질적으로 새로운 정보가 나오지 않은 데다 두나무 해킹 이슈까지 겹쳐 투자심리가 위축됐다는 분석이다. 최수연 대표가 언급한 '5년간 10조원 투자' 계획에 대해서는 "자본적지출(CAPEX) 급증으로 오해될 수 있지만 GPU 확보·인재 영입·스타트업 투자 등이 모두 포함된 개념이라 과도한 우려는 불필요하다"고 설명했다. 두나무 인프라비가 장기적으로 네이버클라우드로 내재화될 경우 비용 구조가 개선될 수 있다는 전망도 제시했다.

종합하면 시장은 이번 합병을 전략적 시너지와 절차적 리스크가 공존하는 케이스로 해석한다. 네이버의 AI·결제 인프라와 두나무의 가상자산 플랫폼 역량을 결합한 성장 스토리는 분명하지만 주식매수청구권 규모·승인 절차·의결권 구조 변화 등 넘어야 할 단계가 적지 않다는 분석이다. 이에 향후 규제 이슈와 추진 속도를 면밀히 지켜봐야 할 것으로 전망된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지