Home

Home

[딜사이트 최유라 기자] 에코프로가 올해 연간 흑자 전환을 목표로 실적 회복에 속도를 낸다. 3개 분기 연속 흑자를 기록하며 반등 흐름을 이어가는 가운데 에너지저장장치(ESS) 수요 대응, 인도네시아 니켈 제련소 인수 등을 통해 수익성 개선에 집중하고 있다. 이같은 추이면 연초 예고한 연간 흑자 달성도 유력하다.

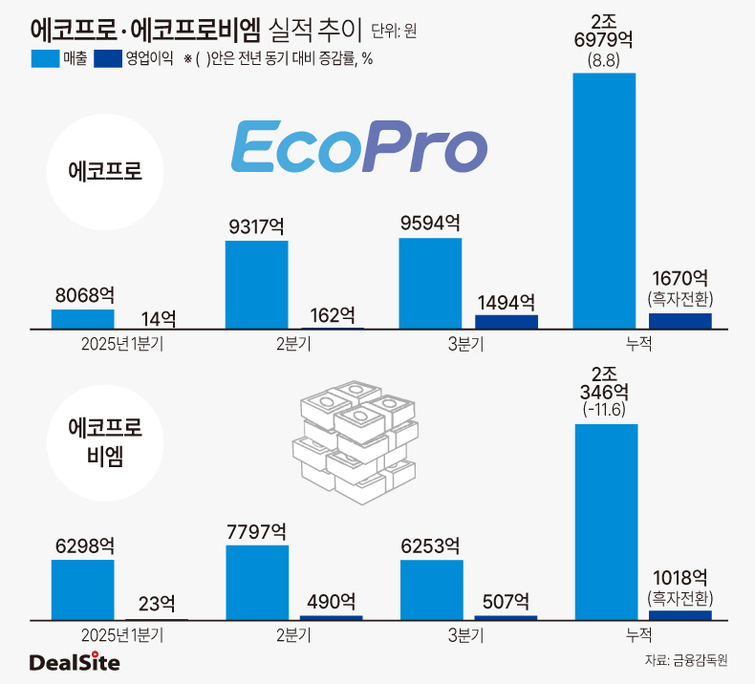

금융감독원 전자공시시스템에 따르면 에코프로의 3분기 누적 매출은 2조6979억원, 1670억원으로 집계됐다. 전년 동기 대비 매출은 8.8% 증가했고 영업이익은 흑자전환했다.

전기차 캐즘(일시적 수요 정체) 여파로 지난해 2930억원의 영업손실을 기록한 에코프로는 올해 초부터 신규 수주와 인도네시아 니켈 제련공장 인수 등의 총력전으로 흑자전환을 이루겠다고 공언했다. 주요 계열사 CEO들은 급여의 30%를 자사주로 수령하는 등 흑자전환의 의지를 다졌다. 송호준 에코프로 대표는 당시 "올해에는 반드시 흑자 전환을 통해 시장의 기대치에 부응해야 한다는 게 CEO들의 강력한 의지"라고 밝히기도 했다.

다행히 영업이익은 지난해 4분기 마이너스(-) 1213억원에서 올해 들어 ▲1분기 14억원 ▲2분기 162억원 ▲3분기 1494억원으로 회복세가 이어졌다. 실적 개선에는 주력 계열사 에코프로비엠의 ESS용 니켈코발트알루미늄(NCA) 양극재 판매 확대가 영향을 준 것으로 분석된다. 3분기 ESS용 NCA 매출은 1654억원으로 전분기 대비 103% 증가했다. 특히 북미 매출이 빠르게 확대됐다. 에코프로비엠의 3분기 누적 미국 지역 매출은 2695억원으로 전년 동기(500억원) 대비 5.3배 이상 증가했다.

향후 인도네시아 제련소 지분 투자 성과가 실적에 보탬이 될 것으로 보인다. 에코프로는 2022년부터 인도네시아 모로왈리 산업단지(IMIP) 내 QMB, 메이밍, ESG, 그린에코니켈 등 4개 제련소에 7000억원 규모의 지분투자를 진행했고 향후 이익 규모가 확대될 것으로 전망하고 있다. 그린에코니켈은 지난 9월부터 양산을 시작하면서 4분기 연결 실적에 반영될 예정이다.

이같은 흐름에 따라 에코프로비엠과 지주사 모두 연간 흑자 가능성이 높다는 전망이 나온다. 실제 금융정보업체 에프앤가이드 컨센서스(증권사 평균 전망치)는 에코프로비엠의 올해 매출 2조6343억원, 영업이익 1225억원을 제시하고 있다. 메리츠증권과 유진투자증권은 올해 영업이익을 각각 1380억원, 1308억원까지 내다봤다.

에코프로도 지난 3분기 실적발표 컨퍼런스콜에서 "미국 전기차 세액 공제 일몰에도 AI(인공지능) 데이터센터, UPS(무정전전원장치)용 ESS 양극재, 탈중국 전구체에 대한 수요는 여전히 견조해 향후 실적 개선을 기대하고 있다"고 언급했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지