Home

Home

[딜사이트 이승주 기자] 중고나라가 고강도 비용효율화 작업에도 재무안정성 개선에는 별다른 진전을 보이지 못한 것으로 나타났다. 오히려 장기간 이어진 적자경영으로 인해 완전자본잠식을 목전에 두고 있는 상태다. 특히 올해 '앱 안심 전환 정책'의 시행으로 본격적으로 수익성 개선에 나서는 중고나라 입장에서는 증가하는 자금 소요에 대응하는 것은 물론 추가적인 투자 조달도 기대할 수 없다는 점이 뼈아픈 대목이다.

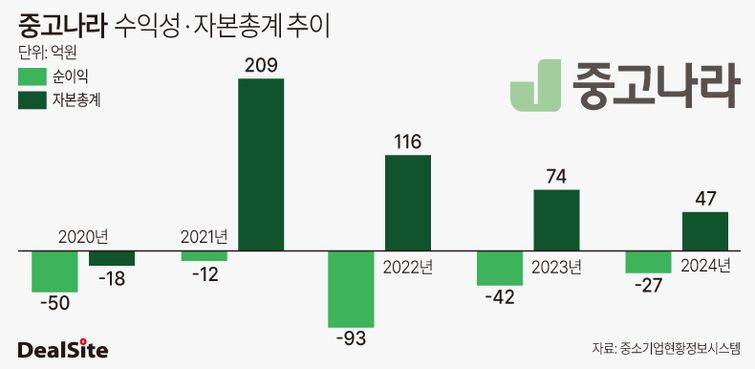

중고나라는 지난해 118억원의 매출과 21억원의 영업손실을 기록했다. 매출과 영업손실 모두 전년(2023년 매출 112억원·영업손실 38억원)에 비해 개선세를 보이긴 했지만 여전히 적자경영을 지속했다. 또한 같은기간 이 회사의 순손실은 27억원으로 집계됐는데 이로써 2021년 중고나라가 유진자산운용에게 인수된 뒤 3년 간 누적 순손실액은 162억원에 달하게 됐다.

이 회사의 실적이 소폭이나마 개선세를 띈 이유는 강도 높은 비용효율화 작업의 영향으로 풀이된다. 실제 중고나라의 지난해 판매비와관리비는 129억원으로 전년 동기 대비 8.8% 줄었다. 이 회사는 급여와 복리후생비, 광고선전비 등 대부분 항목에서 비용을 통제하며 허리띠를 졸라맸다. 일례로 신기술 연구·신제품 개발 등에 반복적으로 소요되는 '경상연구개발비'의 경우 지난해 지출이 9억6000만원으로 전년과 비교해 47.4% 감소한 것으로 나타났다.

다만 중고나라의 재무안정성에는 여전히 빨간불이 들어온 상태다. 특히 이 회사는 지난해를 기준으로 자본총계가 자본금보다 적어지는 '부분자본잠식'에 빠진 상태다. 이는 그동안 반복된 적자로 증가한 미처리결손금(386억1875만원)이 기존 투자유치금인 주식발행초과금(385억8137만원)을 상회했기 때문이다. 이는 흑자전환을 이뤄내지 못한다면 올해라도 완전자본잠식으로 접어들 수 있다는 의미다.

이 과정에서 중고나라의 재무지표 악화는 물론 곳간조차 비어가는 추세다. 이 회사의 부채비율은 2021년 말 5.9%에서 지난해 말 50.5%로 크게 상승했으며 같은기간 현금및현금성자산 및 단기투자자산은 191억원에서 37억원으로 줄어들었다. 무엇보다 피인수 과정에서 유치한 투자금을 대부분 사용한 상태라 수익구조 확립이 시급한 시점이다.

특히 문제는 향후 추가적인 자금 소요가 발생할 가능성이 높다는 점이다. 이 회사는 올해 7월 '안심보장 프로젝트'를 통해 앱·웹 내 안심결제를 일원화한데 이어 9월 앱 안심 전환 정책을 통해 공식 앱의 사용을 의무화했다. 이는 안심결제 서비스를 통해 중고거래 과정에서 발생하는 수수료를 수취해 수익성을 높이기 위함으로 풀이된다. 이에 공식 앱 경쟁력 제고를 위한 서비스·품질 고도화는 물론 신규먹거리로 육성할 '커머스 사업'에 추가적인 비용이 예상된다.

다만 중고나라는 더 이상의 투자유치가 어려운 상황에 놓여있다. 현재 이 회사의 지배구조는 2021년 인수전에 참여한 유진자산운용과 다수의 재무적투자자(FI)들이 지분을 나눠가지고 있는 형태다. 이에 유상증자나 전환사채(CB) 발행 등 일반적인 투자 유치 방법으로는 기존 투자자들의 지분이 희석될 여지가 있다. 기업어음(CP)이나 단기사채를 발행한다고 해도 적정한 신용도를 보장받을 가능성 역시 미지수다.

시장 한 관계자는 "중고나라 입장에서는 실적 개선을 통해 재무안정성을 확보하는 것이 급선무"라며 "하지만 실적 개선을 위한 추가적인 비용을 투입할 여력이 없다는 것이 딜레마"라고 진단했다.

이와 관련 중고나라 관계자는 "현재 당사는 무리한 신규 사업 확장보다는 앱 서비스의 안정화와 거래 신뢰도 강화에 중점을 두고 있다"며 "비용 효율화와 수익성 개선이 지속적으로 이뤄지고 있었으며 특히 최근 앱에서의 거래가 늘며 매출이 크게 증가하고 재무 안정성 지표가 개선되는 등 재무상황 또한 꾸준히 개선세를 보이고 있다"고 말했다.

이어 "향후에도 비용 구조를 효율적으로 관리하면서 지속가능한 성장을 위한 내실 강화에 집중할 계획"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지