Home

Home

[딜사이트 이승주 기자] 중고나라 재무적투자자(FI)로 참여했던 롯데쇼핑이 주식매수청구권(콜옵션)을 행사하지 않으면서 기존 투자자들의 엑시트(투자금 회수)에도 빨간불이 들어왔다. 당초 롯데쇼핑과 기대한 '사업적 시너지'가 유명무실한 수준에 그친 것에 더해 중고나라 자체의 기업가치도 인수 당시보다 상당히 떨어졌다는 점이 발목을 잡고 있다. 나아가 성장성평가 특례제도를 통한 기업공개(IPO) 역시 현실성이 떨어진다는 시장 관측까지 나오고 있다.

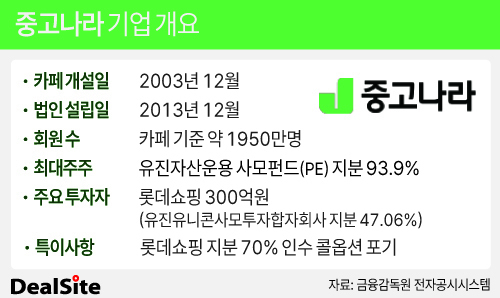

중고나라는 국내 1세대 중고거래 플랫폼으로 2003년 네이버카페를 개설한 이후 1950만명에 달하는 회원 수를 보유하며 거래규모 자체만 보면 국내 1위권(약 5조원)을 유지하고 있는 업체다. 이 회사는 2013년 12월 법인 설립을 기점으로 본격적인 법인화가 진행됐으며 현재 네이버카페는 물론 공식 앱을 통한 안전거래 서비스 등을 제공하고 있다.

현재 중고나라는 '유진유니콘사모투자합자회사'를 최대주주(지분율 50.74%)로 두고 있다. 유진자산운용은 해당 사모펀드(PE)를 통해 2021년 이 회사의 지분 93.9%를 약 1100억원에 인수했다. 당시 FI 라인업에는 NH프라이빗에쿼티, 오피스프라이빗에쿼티 등 사모펀드뿐만 아니라 롯데쇼핑이 포함되며 시장의 관심을 끌었다.

롯데쇼핑이 중고나라 인수전에 나선 이유는 기존 유통사업과 중고나라와의 시너지 창출을 기대했기 때문이다. 이 회사는 유진유니콘사모투자합자회사에 300억원을 출자하며 해당 펀드의 지분 47.06%를 차지하고 있다. 여기에 추가로 롯데쇼핑은 3년 내 다른 FI들이 보유한 지분 70%를 매입할 수 있는 콜옵션까지 확보하며 중고나라의 완전 인수까지 염두에 둔 행보를 가져갔다.

하지만 롯데쇼핑은 지난해 6월 콜옵션 만기를 1년 연장하더니 올해 8월에 들어 콜옵션 권리를 포기했다. 이는 양사간 사업적 시너지가 사실상 전무했기 때문으로 풀이된다. 한때 중고나라 앱 내에서 세븐일레븐 택배 서비스를 론칭하기도 했으나 카페를 중심으로 운영되던 사업적 한계를 극복하진 못했다는 평가다. 이와 마찬가지로 중고나라 역시 롯데쇼핑의 존재로 커머스 부문 사업확장에 제약이 있었다는 업계 중론이다.

문제는 이런 상황에서 기존 FI들의 엑시트도 불투명해졌다는 것이다. 당초 롯데쇼핑의 완전인수를 기대했던 FI들은 제3자 매각이나 IPO에 기댈 수 밖에 없는 상황이 됐다. 다만 중고나라의 기업가치는 인수 당시보다 상당히 하락한 것으로 나타났다. 실제 이 회사의 지난해 말 기준 주당평가금액은 397원으로 집계됐다. 이를 인수 당시와 같은 기준으로 평가하면 기업가치는 873억원에 그친다.

중고나라가 아직까지 이렇다 할 수익구조를 확립하지 못하고 있다는 점도 걸림돌이다. 이 회사는 지난해 118억원의 매출과 21억원의 영업손실을 기록했다. 2021년 피인수 이후에도 여전히 적자경영을 이어가고 있는 셈이다.

성장성 평가 특례제도를 활용한 IPO(테슬라 상장)가 유일한 대안으로 꼽히고 있지만 현재로서는 현실성이 떨어진다는 평가도 나온다. 해당 제도는 주가매출비율(PSR)'을 활용하는데 결국 지속가능한 성장성을 입증하는 것은 물론 매출 상승을 이끌어내야만 한다. 테슬라 상장 1호인 카페24는 2018년 코스닥에 입성할 당시 PSR 4.9배를 적용 받았지만 같은 기준으로 중고나라의 기업가치는 578억원 수준에 불과하다.

시장 한 관계자는 "롯데쇼핑이 콜옵션을 포기하면서 기존 투자자들은 엑시트에 차질을 겪을 수 밖에 없는 상황에 놓였다"라며 "중고나라의 기업가치를 최대한 끌어올리는 것이 급선무지만 아직까지 별다른 대안이 없는 것이 현실"이라고 진단했다.

중고나라 관계자는 이에 대해 "올해 하반기부터 추진해온 안심보장 프로젝트를 기점으로 자체 앱에서의 거래를 확대하는 식으로 경쟁력을 제고하려고 한다"며 "앱 전환 이후 거래량이나 신규 유입자, 트래픽도 상승하고 있어 실적 개선 여지가 있는 상황"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지