Home

Home

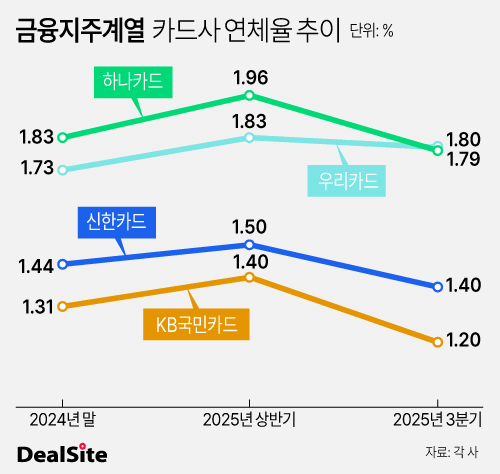

[딜사이트 최지혜 기자] 우리카드의 연체율이 금융지주 계열 카드사 가운데 가장 높은 수준을 기록하며 개선세가 더디게 나타나고 있다. 카드론·현금서비스 등 대출자산 비중이 높아 건전성 관리에서 구조적 약점이 드러났다는 분석이다. 반면 경쟁사들은 연체율이 뚜렷하게 하락하고 있어 업황 회복 국면에서도 우리카드만 고전하는 모양새다.

다만 올해 1분기 이후 분기별 연체율이 꾸준히 하락하고 있고, 우리카드가 통상 4분기 중 부실자산을 대거 정리하는 점을 감안하면 연말에는 추가 건전성 지표 개선이 나타날 것으로 관측된다.

4일 우리금융에 따르면 우리카드의 3분기말 연체율은 1.80%, 고정이하여신(NPL)비율은 1.49%로 집계됐다. 이는 금융지주 계열 카드사 가운데 가장 높은 수치다. 같은기간 금융지주계열 카드사 4곳(신한·KB국민·우리·하나) 평균 연체율은 1.54%다.

카드사 연체율은 하반기 들어 진정되는 추세다. 민생회복소비쿠폰 지급에 따른 취급액 증가와 적극적인 자산 상매각으로 연체율이 내렸다.

3분기말 기준 국민카드의 연체율은 1.20%로 지난해 같은기간보다 0.8%포인트, 전분기보다 0.19%포인트 내려 가장 큰 개선세를 보였다. 신한카드 연체율 역시 전년동기보다 0.04%포인트, 전분기보다 0.10% 내린 1.37%를 나타냈다. 상반기 말까지 1.96%로 2%대에 근접했던 하나카드의 연체율도 3분기말에는 1.79%로 진정됐다. 전년동기와 비교해도 0.03%포인트 개선된 수치다.

반면 우리카드의 경우 지난해보다 건전성 지표가 악화한 흐름이다. 3분기말 연체율과 NPL비율은 모두 전년동기보다 0.02%포인트, 0.01%포인트씩 올랐다. 특히 올해는 매분기 연체율이 1.80% 안팎에서 고착화되며 역대 가장 높은 수준을 나타내고 있다. 우리카드 연체율은 2021년말(0.65%)까지 0%대를 유지했지만 2022년말 1.20%로 올라선 뒤 지속적인 상승세를 보였다.

우리카드는 대출자산(카드론·현금서비스) 비중이 높아 건전성 관리에 취약한 포트폴리오를 보유하고 있다. 신용카드 자산에서 대출이 차지한 비중은 3분기말 기준 37.0%로 지난해 말 31.6%에서 5.4%포인트 올랐다. 같은 기간 하나카드, 신한카드 KB국민카드의 카드론 비중은 각각 24.2%, 24.8%, 26.0%다.

다만 부실자산 정리 효과로 올해 연중으로는 분기별 연체율이 소폭씩 내렸다. 우리카드 연체율은 1분기 1.87%로 역대 최고치를 찍은 이후 2분기 1.83%에 이어 3분기에도 내림세를 이어갔다. 상반기 부실채권상각액은 2402억원으로 전년동기보다 22.1% 증가했다. 3분기 누적 대손비용은 전년동기보다 11.0% 증가한 3834억원을 나타냈다.

우리카드는 예년처럼 4분기에 부실자산 정리를 집중할 가능성이 크다. 이를감안하면 연말 연체율은 추가 하락할 가능성이 있다. 실제로 우리카드는 앞서 2023년과 2024년 모두 3분기 연체율이 1.36%, 1.78%로 연중 가장 높았지만, 4분기 NPL 정리를 통해 연말에는 지표를 각각 1.22%, 1.44% 수준으로 낮췄다. 올해 3분기 우리카드 NPL 자산은 1880억원으로 전년동기보다 22.1% 증가한 상태다.

우리카드 관계자는 "연체율이 상반기 대비 소폭 하락하며 안정세를 보이고 있다"며 "건전성이 우수한 신용판매자산 중심의 포트폴리오 확대와 리스크 관리 역량 강화를 통해 연체율 하향 안정화를 지속적으로 추진할 계획"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지