Home

Home

[딜사이트 권재윤 기자] 중남미 생산거점 확충에 속도를 내고 있는 한세실업이 대규모 설비투자와 함께 자회사에 대한 자금 지원까지 겹치며 재무적 부담이 커지고 있다. 업계에서는 자체 실적이 둔화된 가운데 자금 유출이 이어지면서 유동성 관리에 어려움을 겪을 수 있다는 우려가 나오고 있다.

한세실업은 2022년부터 2026년까지 과테말라 의류제조 수직계열화 프로젝트로 약 1억7000만달러(2426억원)을 투자하고 있다. 과테말라, 니카라과, 엘살바도르 등 중남미지역에 원사부터 원단·봉제까지 아우르는 수직계열화 생산시설을 구축하는 것이 핵심이다.

이 같은 프로젝트는 도널드 트럼프 미국 대통령이 고율의 상호 관세 정책을 펼치면서 동남아 생산 의존도를 낮춰 관세 리스크를 완화하기 위한 조치로 해석된다. 트럼프 정부는 올해 한세실업 전체 생산량의 절반 이상을 차지하는 베트남산 제품에 20%의 관세를 부과하기로 확정했다.

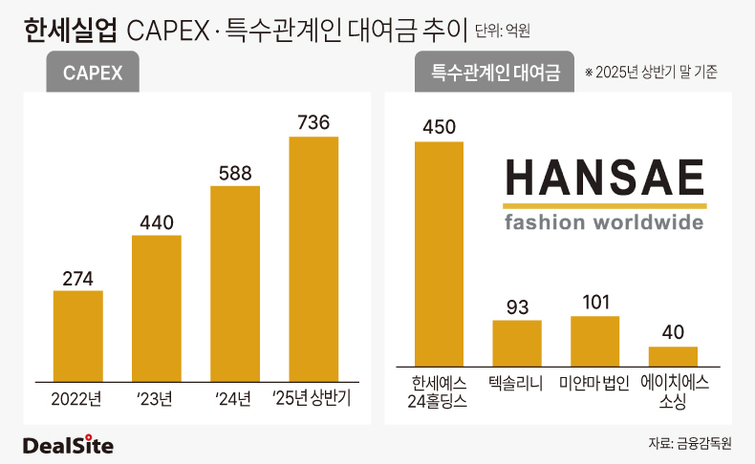

프로젝트가 본격화되면서 한세실업의 투자 집행 규모도 불어나고 있다. 유형자산 취득액(CAPEX)은 2021년 244억원에서 2022년 274억원, 2023년 440억원으로 증가했으며 지난해에는 588억원으로 확대됐다. 올해 상반기에도 이미 736억원이 집행되며 투자 규모가 커졌다.

문제는 이 같은 설비투자 확대와 동시에 지주사 및 해외 자회사에 대한 대규모 자금 대여도 병행되고 있다는 점이다. 한세실업은 올해 상반기 말 기준 특수관계인에 대해 약 684억원 규모의 자금 대여를 이어가고 있다.

구체적으로 ▲한세예스24홀딩스 450억원 ▲텍솔리니 93억원 ▲미얀마 법인 101억원 ▲에이치에스소싱 40억원 등이다. 전체 특수관계자 대여금 잔액은 지주사 대여금이 일부 줄어들며 지난해 말보다 감소했지만 자회사 텍솔리니와 에이치에스소싱 등에 대한 대여금은 오히려 늘었다.

여기에 특수관계자 채권 관련 대손충당금 규모도 커지며 자금 회수의 불확실성도 커지고 있다. 지난해 말 기준 121억원이었던 채권 관련 대손충당금은 상반기 말 139억원으로 늘었다. 대손충당금은 회수가 불확실한 채권에 대비해 미리 설정하는 잠재 손실에 대한 비용성 충당금을 의미한다.

이처럼 대규모 투자와 자회사 지원이 이어지는 와중에 실적 둔화가 겹치며 한세실업의 재무여력은 점차 약화하고 있다. 한세실업의 매출은 2022년 2조2048억원에서 2023년 1조7088억원으로 급감한 뒤 지난해 1조7978억원을 기록하며 회복세가 더딘 상황이다. 영업이익은 2022년 1796억원에서 2024년 1422억원으로 지속 감소했으며 올해 상반기에는 326억원으로 급감했다.

결국 회사의 현금흐름도 악화되고 있다. 한세실업의 영업활동현금흐름(OCF)은 2022년 1967억원에서 2023년 1900억원, 지난해 563억원으로 감소했으며 올해 상반기에는 261억원 유출로 돌아섰다. 이에 따라 잉여현금흐름(FCF)도 2022년 1693억원에서 지난해 25억원 유출로 전환된 뒤 올해 상반기에는 997억원으로 유출 폭이 커졌다.

업계 관계자는 "한세실업의 중남미 투자 자체는 장기적으로 공급망 안정화와 생산 효율 제고에 도움이 될 수 있지만 단기적으로는 투자와 자회사 지원이 겹치며 현금흐름 부담이 커질 수 있다"며 "실적 회복이 따라오지 못하면 향후 재무여력도 버거워질 수 있다"고 우려했다.

이에 대해 한세실업 관계자는 "자회사 대여금은 운영자금을 위한 목적이다"고 밝혔다. 이어 "올해 상반기 영업활동흐름이 유출로 전환한 것은 매출채권과 재고자산 등 영업활동 관련 자산의 증가에 따른 일시적 현상으로 하반기에는 매출과 매출채권 회수를 통해 현금흐름이 개선될 것으로 예상한다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지