Home

Home

[딜사이트 권재윤 기자] 한세그룹 지주사 한세예스24홀딩스의 이자 부담이 빠르게 늘고 있다. 주요 계열사의 수익성 둔화와 더불어 지난해 단행한 인수합병(M&A) 여파가 더해지며 차입금이 크게 불어난 탓이다. 늘어난 차입금에 따라 이자 비용도 확대되며 그룹 전반의 재무 리스크가 커지고 있다.

한세예스24홀딩스는 1982년 설립된 한세실업을 모태로 한 한세그룹의 순수 지주회사다. 2009년 한세실업이 인적분할을 단행하면서 현 체제로 개편됐으며, 예스24·한세엠케이·한세모빌리티(옛 이래AMS) 등을 주요 계열사로 두고 있다.

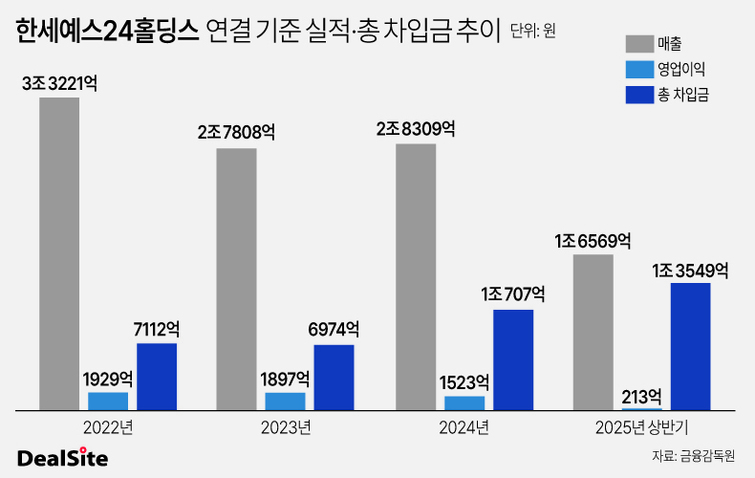

지난해부터 한세예스24홀딩스의 총 차입금 규모는 빠르게 증가하고 있다. 2023년 6974억원 규모였던 총 차입금은 지난해 1조 707억원으로 54% 가량 늘어났으며 올해 상반기에는 1조 3549억원으로 그 규모가 더 커졌다.

한세예스24홀딩스의 빚이 늘어난 배경은 계열사들의 실적이 둔화된 가운데 차입을 늘린 영향으로 풀이된다. 특히 그룹의 캐시카우 역할을 하는 한세실업은 최근 3년 간 수익성이 급감한 반면 차입금은 늘어나는 추세다. 한세실업의 영업이익은 2022년 1796억원에서 지난해 1422억원으로 줄었고 올해 상반기에는 326억원으로 급감했다. 여기에 해외 투자도 병행하고 있어 2023년 4125억원에서 지난해 4963억원, 올해 상반기 5821억원으로 꾸준히 차입을 늘리고 있다.

다른 계열사들의 상황도 녹록지 않다. 예스24는 올해 두 차례 랜섬웨어 해킹을 당하며 상반기 순적자로 돌아섰고, 한세엠케이는 6년째 적자 늪에 빠져 있다.

여기에 지난해 단행한 M&A도 차입 증가에 영향을 미친 것으로 보인다. 한세예스24홀딩스는 지난해 11월 1354억원을 투입해 자동차 부품업체 이래AMS를 인수하고 사명을 한세모빌리티로 바꿨다. 의류 중심의 기존 사업 구조에서 벗어나 신성장동력을 확보하기 위한 결정이었지만, 실탄이 부족해 한세실업으로부터 700억원을 빌리고 금융기관에서 약 573억원을 차입했다. 주력 계열사의 수익성 부진에 따른 영업이익 감소와 M&A의 여파 등으로 한세예스24홀딩스의 외부 차입 의존도가 높아지고 있는 셈이다.

차입 증가에 따른 이자 비용도 가파르게 증가하고 있다. 2021년 135억원 수준이던 이자비용은 2023년 343억원, 지난해 451억원까지 불어났다. 하지만 회사의 영업이익은 2022년 1929억원에서 2023년 1897억원, 지난해 1523억원으로 지속적으로 감소했다. 이로 인해 기업이 영업활동에서 벌어들인 이익으로 이자비용을 얼마나 감당할 수 있는지를 나타내는 지표인 이자보상배율도 지속 하락하는 추세다. 2022년 14.3배에 달했던 이자보상배율은 2023년 5.53배, 2024년 3.37배로 하락했다.

업계 한 관계자는 "계열사 실적이 둔화된 상황에서 차입이 빠르게 늘면 그룹 전체의 자금 운용 부담이 커질 수 있다"며 "한세예스24홀딩스가 재무 레버리지 확대 흐름을 얼마나 안정적으로 관리하느냐가 관건"이라고 말했다.

한세예스24홀딩스 관계자는 차입금 증가에 대해 "한세모빌리티 인수 및 인수 후 진행된 유상증자 등이 주요 원인"이라며 "배당 수익과 종속회사향 용역 제공수익 증대 등을 통해 자금효율화를 추진할 계획"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지