Home

Home

[딜사이트 이태민 기자] 플레이위드가 김학준 대표의 막강한 1인 독점 지배구조가 재무건전성에도 영향을 미치는 것으로 나타났다. 특수관계기업을 상대로 인식한 대손충당금이 시가총액과 맞먹는 금액인 400억원에 달한다.장기적으로 기업 가치 및 주주가치 훼손으로 이어질 수 있다는 지적이다.

1일 금융감독원 전자공시시스템에 따르면, 플레이위드가 올 상반기 특수관계기업을 상대로 계상한 대손충당금이 6월 말 기준 404억원으로 집계됐다. 특수관계기업은 ▲플레이위드게임즈 ▲플레이위드파트너스 ▲댄크랩 ▲블루피쉬스튜디오 ▲플레이위드 타이완(Playwith Taiwan Co., Ltd.) ▲플레이위드 태국지사(Playwith Thailand Co., Ltd.) ▲플레이위드 인터랙티브(Playwith Interactive Inc.) 등이 포함됐다.

이들 특수관계기업에 대한 대손충당금은 ▲2021년 430억원 ▲2022년 412억원 ▲2023년 430억원 ▲2024년 418억원 등으로 집계됐다. 플레이위드의 시가총액(490억원대)에 맞먹는 채권을 수 년 동안 회수하지 못하고 있는 셈이다. 특히 플레이위드게임즈와 플레이위드파트너스에 대한 채권잔액(매출채권+기타채권+선급금)은 6월 기준 각각 293억원, 110억원으로 전체 특수관계기업 채권(444억원)의 90% 이상을 차지한다.

플레이위드게임즈가 신작 개발 및 운영 비용을 플레이위드에서 선급금 형태로 끌어오는 구조가 원인으로 지목된다. 자본잠식 상태인 플레이위드게임즈는 자체 현금창출력이 약해 외부 자금 조달에 의존하는 구조다. 이 과정에서 플레이위드로부터 개발비용을 빌리는 형태로 자금을 충당하는 형태다.

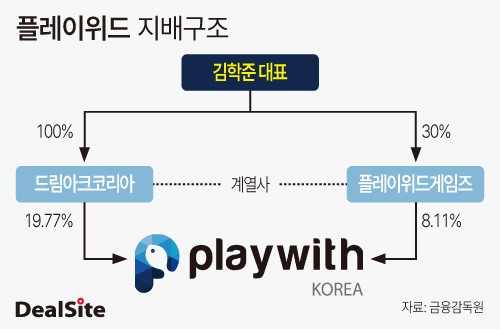

이 같은 구조가 굳어진 이유를 이해하기 위해선 플레이위드의 지배구조와 지금까지의 히스토리를 살펴볼 필요가 있다. 플레이위드게임즈(옛 지오게임즈)는 2003년 YNK코리아(플레이위드의 전신) 자회사로 편입됐다. 2010년 김학준 대표가 YNK코리아를 인수하면서 플레이위드로 편입됐다. 이 과정에서 사명이 YNK게임즈에서 플레이위드게임즈로 바뀌었다.

흥행작이 나오지 않는 상황에서 플레이위드게임즈의 개발비용이 결손금(수입보다 지출이 많아 생긴 손실액)으로 누적됐고, 이는 곧 자본잠식으로 이어졌다. 자본잠식 상태가 장기화하면서 당시 모회사였던 플레이위드의 상장폐지 위험을 높였다. 2014년 플레이위드의 자본잠식률은 50%를 돌파하면서 상폐 사유가 발생했다. 결국 플레이위드는 같은 해 플레이위드게임즈를 최대주주였던 드림아크에 넘기며 연결 대상 기업에서 분리했다. 현재는 기타특수관계기업이다.

즉, 과거 상장폐지 위험을 피하기 위해 재무구조를 수직형에서 협력형으로 바꾸는 과정에서 플레이위드가 선급금 형태로 개발비용을 제공하는 방식이 자리잡은 것이다. 그러나 그 내용을 파악하면 김 대표가 지배하고 있는 자회사에 부실 회사를 떠넘기는 방식으로 상장폐지를 막은 꼼수로 보인다. 이 과정에서 김학준 대표 중심 지배구조 또한 공고해진 것으로 분석된다.

6월 기준 플레이위드의 주요 주주 구성을 살펴보면 드림아크와 플레이위드게임즈, 플레이위드 타이완이 플레이위드 지분을 각각 19.77%, 8.11%, 2.03%씩 차지했다. 김 대표는 플레이위드와 드림아크, 플레이위드게임즈, 플레이위드파트너스, 플레이위드 타이완 대표를 모두 역임 중이다.

경영컨설팅 기업인 드림아크는 김 대표가 100% 지분을 갖고 있어 개인 회사나 다름없다. 플레이위드의 2대 주주인 플레이위드게임즈의 최대 주주는 지분 39.6%를 차지한 플레이위드파트너스다. 이를 종합하면, 김 대표가 직·간접적으로 보유하고 있는 플레이위드 지분율은 약 30%에 달한다. 사실상 그가 드림아크코리아와 플레이위드게임즈를 통해 플레이위드의 실질적 지배력을 행사하는 구조다.

문제는 이 같은 구조가 현금흐름 개선으로 이어지지 못하면서 그룹 전반의 회계투명성에 영향을 미치고 있다는 것이다. 감사위원회와 이사회가 존재해도 그 위원들을 선임하는 주체가 대주주라면, 견제 기능이 약할 수밖에 없다. 소유와 경영이 분리되지 않으면서 상장사의 거버넌스 취약성 문제가 제기될 가능성도 없지 않다.

내부 통제 장치가 마련되지 않는다면 소액주주 보호가 어려울 수 있다는 지적이다. 올해 6월 말 기준 플레이위드의 소액주주 수는 5838명으로 전체 주주 수(5852명)의 99.76%를 차지한다. 이들의 주식 수는 504만9473주로 지분율 57.60%에 해당한다.

자기주식 취득·처분은 있었으나 실제 주주가치 제고 효과는 제한적이었던 점이 이를 방증한다. 플레이위드는 지난 2021~2022년 주가안정을 통한 주주가치 제고를 위해 자사주 50만주(약 44억원)를 장내 취득한 바 있다. 2023년 38만9105주(25억원)를 장외처분 방식으로 소각했다. 그러나 플레이위드의 주가는 2023년 5월 1만7550원 기록 후 하락세를 이어왔다.

이와 관련 업계 관계자는 "상장사의 자원이 특수관계기업 지원에 쓰이는 구조라, 주주가치 제고보다는 대주주·계열사 리스크를 떠안을 수 있는 구조"라며 "신작 출시로 단기적인 외형 성장은 이룰 수 있지만, 특수관계기업 지원에 기대는 구조는 본질적 한계"라고 말했다.

한편, 플레이위드는 올 3월 주주총회를 통해 김 대표의 연임을 결정했다. 그는 지난 2010년 YNK코리아를 인수한 후 대표직을 15년이나 지켜왔다. 이번 주총에서 2028년까지 임기가 확정되면서 최소 18년 동안 회사를 지배하게 됐다.

하지만 경영성과는 장기 재임의 기간에 비해 초라하다. 불투명한 지배구조가 재무건전성을 갉아먹고, 씰M·로한2 등 신작 파이프라인도 뚜렷한 반등을 만들지 못하고 있다. 김 대표의 장기 집권이 오히려 주주가치 훼손을 심화하고 있다는 외부 비판이 무겁게 다가오는 이유다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지