Home

Home

[딜사이트 이태민 기자] 4년째 적자 늪을 벗어나지 못하고 있는 게임사 플레이위드가 하반기 신작 2종으로 반등을 모색한다. '로한'의 서비스 영역을 넓히면서 '드래곤플라이트2'로 지식재산(IP) 다각화를 시도한다는 복안이다. 다만 고질적인 수익성 한계를 깰 수 있을지는 의문이다.

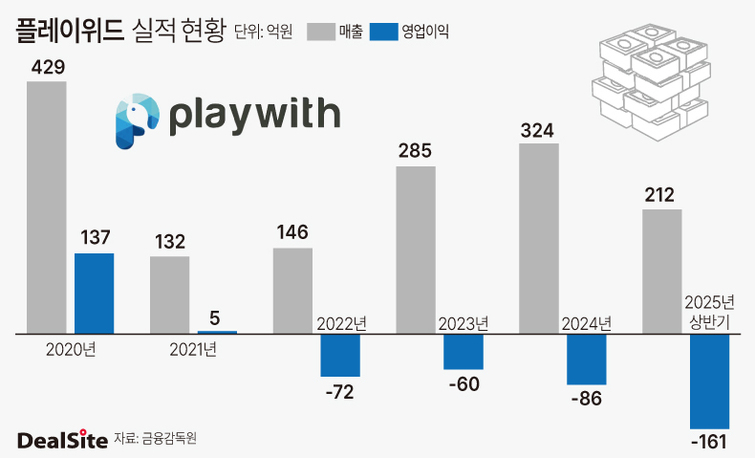

24일 금융감독원 전자공시시스템에 따르면 플레이위드의 지난 지난 6년간 연결기준 매출은 ▲2019년 560억원 ▲2020년 429억원 ▲2021년 132억원 ▲2022년 146억원 ▲2023년 285억원 ▲2024년 324억원을 기록했다. 2021년(132억원) 매출은 2019년(560억원) 대비 76.43%나 감소했다가 2022년부터 소폭 반등해 나가는 모습이다.

그러나 수익성 개선은 여전히 요원하다. 2022년 연결기준 영업손실 72억원을 기록한 이후 4년째 적자를 면치 못하고 있다. 플레이위드의 영업손실은 ▲2023년 60억원 ▲2024년 86억원으로 집계됐다.

이 같은 흐름은 올해 상반기에도 이어지고 있다. 플레이위드의 반기보고서를 살펴보면 올해 1~2분기 합산 매출은 212억원으로 전년 동기(188억원)보다 12.77% 늘었다. 반면 영업손실은 14억원에서 16억원으로 늘어났다.

이는 회사의 수익 구조가 제한적이기 때문이다. 플레이위드 매출 가운데 85% 이상은 플레이위드게임즈가 개발한 대표 지식재산(IP)인 로한·씰 온라인에서 나온다. 최근 출시된 신작 라인업만 살펴봐도 '로한2', '씰M', '씰왓더펀' 등 기존 IP를 활용한 작품이 대부분이다.

문제는 이들 IP가 노후화되면서 이용자 감소세가 가속화하고 있는 것이다. '로한'은 2004년, '씰'은 2005년부터 서비스된 20여년 가까운 올드 IP다. 게임의 제품수명주기(PLC) 특성상 서비스 기간이 오래될수록 고정 이용자 층이 줄어들기 마련이다. 매출 감소폭을 방어하고, 수익 범위를 넓히기 위해 신작을 내놓거나 서비스 권역을 확대하는 방식이다. 이 과정에서 마케팅비와 같은 영업비용이 늘어나는데, 성과에 따라 매출 규모가 결정되는 구조다.

실제 2022~2024년 플레이위드의 매출은 신작 출시 효과로 상승했지만, 영업비용이 217억원에서 408억원으로 동반 증가했다. 해외 진출 과정에서 광고선전비와 플랫폼 수수료, 프로모션 협력 비용 등이 늘어난 영향이다. 모바일 게임 매출 비중이 70%대에서 80% 후반대로 높아지면서 로열티와 같은 매출 원가 부담도 커졌다. 이에 따라 영업비용이 매출을 웃도는 구조가 형성됐다.

2024년 '씰M'을 일본 시장에 선보였지만, 흥행에 실패한 점도 한몫했다. 이에 대해 회사 관계자는 "게임업계 전반적으로 MMORPG 장르의 일본 시장 진출 성적이 기대치를 밑돌고 있는 상황으로, 양국 이용자의 선호도 차이가 극명해진 영향으로 보인다"며 "향후 일본 시장은 현지 상황에 맞게 프로젝트로만 공략하는 것을 전제로 추진할 예정"이라고 밝혔다.

이로 인해 플레이위드는 자산 감소와 부채비율이 증가했다. 플레이위드의 자산은 2023년 415억원에서 2024년 370억원으로 14.9% 줄었다. 반면 부채는 179억원으로 전년(175억원)에 비해 2.4%가량 늘었다. 자산은 감소하고 부채가 증가하면서 부채비율은 2022년 25.03%에서 2023년 67.50%, 2024년 94.06%으로 급격한 상승세를 보이고 있다.

설상가상 신사업 성과도 미미했다. 플레이위드는 2022년 정관 변경을 통해 ▲블록체인 ▲전자상거래 ▲캐릭터 상품 제조·판매 등 사업 목적을 추가했다. 수익 다각화 목적으로 분석된다. 특히 게임과 블록체인 기술 접목을 통한 이용자 확대를 노렸다.

그러나 2022년 이후 블록체인 시장이 불황기를 맞으면서 관련 사업에 속도를 내지는 못 했던 것으로 보인다. 블록체인 기술을 먼저 도입한 씰M의 경우 대만·홍콩·마카오 등 중화권을 중심으로 초기 흥행에 성공했지만, 출시 8개월 만에 애플 앱스토어 매출 100위권 밖으로 밀려나면서 성장세가 둔화됐다. 이후로는 블록체인 분야에서 이렇다 할 성과를 확인할 수 없다. 현재는 넥써쓰와 기술 교류 및 연구개발(R&D)을 추진 중인 것으로 전해진다.

게임 IP와 대체불가토큰(NFT)을 기반으로 음악·영화·웹툰 등 콘텐츠 영역 확대 계획도 밝힌 바 있다. 하지만 지난해 출시한 '로한2'의 게임 안정성 이슈로 인해 성과가 당초 예상치를 밑돌면서 추진력이 약해진 상황이다.

플레이위드는 하향세에 있는 흐름을 전환하기 위해 올해 하반기 '로한2 글로벌'과 '드래곤플라이트2'를 출시할 예정이다. 로한2 글로벌은 넥써쓰와 공동 퍼블리싱하며, 드래곤플라이트2는 라인게임즈와 개발 및 퍼블리싱 계약을 바탕으로 개발을 진행 중이다.

플레이위드는 2개 신작을 통해 국내외 시장을 투트랙으로 잡겠다는 전략이다. 다만 로한2 글로벌 권역 확대로 인해 발생할 영업비용 상쇄를 넘어 수익구조 한계를 깰 수 있는 수준의 성과를 거둘지가 관건이다. 로한2 글로벌 사전예약자 수는 지난 21일 기준 300만명을 돌파한 상태다.

이와 관련 플레이위드 관계자는 "2022년 '씰M' 출시 이후 뚜렷한 신작 효과가 나타나지 않아 실적 전환을 이루지 못했다"며 "하반기 신작 2종의 성과가 나타난다면, 실적 견인과 수익 개선이 이뤄질 것으로 보고 있다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지