Home

Home

[딜사이트 권녕찬 기자] 경영권 매각을 추진 중인 코퍼스코리아의 지분 매각 규모는 약 260억원이지만, 전체 거래 금액은 최소 400억원 이상이 될 것이라는 관측이 나온다. 코퍼스코리아가 관리종목 지정 위험에 노출돼 있어 이를 해소하기 위한 추가 투자가 불가피하다는 분석 때문이다.

투자 규모가 만만치 않은 데다 콘텐츠 사업 경쟁력 약화로 딜 성사가 쉽지 않다는 평가가 뒤따른다. 다만 지분 일부만 매각하고 유상증자를 중심으로 거래 구조를 짜면 인수·합병(M&A) 성사 가능성이 높아질 것이라는 전망도 제기된다.

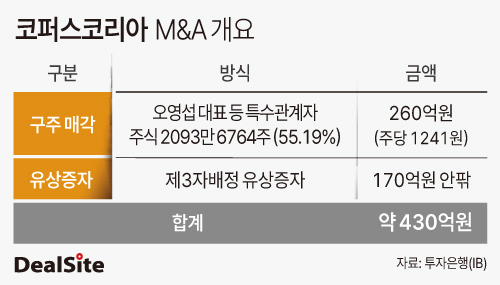

25일 투자은행(IB)업계에 따르면 코퍼스코리아 인수·합병(M&A)은 '투자 동반형 인수'가 될 가능성이 크다. 최대주주인 오영섭 대표 등 특수관계자 지분(55.19%, 260억원 규모) 매각에 더해 추가적인 유상증자가 병행될 수 있다는 의미다.

이는 코퍼스코리아의 적자 지속으로 2년 연속 법차손(법인세비용차감전계속사업손실) 비율이 50% 이상 발생할 가능성이 높기 때문이다. 최근 3년간 2회 이상 법차손이 자기자본의 50%를 넘을 경우 관리종목 지정 사유가 된다.

지난해 코퍼스코리아의 법차손 비율은 95.3%에 달했다. 올해 상반기 법차손 비율은 33%로, 적자 추세를 감안하면 올해도 법차손 50%를 넘길 가능성이 크다. 콘텐츠 제작·배급사인 코퍼스코리아는 핵심 수익원인 일본 배급 매출이 급감하면서 직격탄을 맞고 있다.

이 때문에 시장에서는 법차손 해소를 위한 유동성 보강이 불가피하다는 지적이 나온다. 업계에서는 170억원 안팎의 추가 투자가 이뤄져야 한다는 관측이다. 결과적으로 인수자는 구주 인수 260억원에 유상증자 170억원을 합쳐 최소 430억원가량의 자금을 투입해야 한다는 관측이 우세하다.

리스크는 이뿐만이 아니다. 코퍼스코리아는 앞서 260억원 규모의 제4회차 전환사채(CB)도 발행한 상태다. 현재 제4회차 CB 발행잔액은 222억원 규모로 파악된다. 내년 5월 조기상환청구권(풋옵션)이 도래하는데, 향후 주가 수준에 따라 상환 요구가 들어올 여지가 있다. 인수자로선 또다른 재무 리스크를 안고 있는 셈이다.

이 같은 부담 탓에 거래 구조를 일부 조정할 수 있다는 전망도 제기된다. 오 대표 지분 전량이 아닌 일부만 매각하고, 유상증자를 중심으로 거래를 설계해 인수자의 자금 부담을 줄이면서 회사 경쟁력 제고를 위한 투자 여력을 확보하는 방식이다.

코퍼스코리아는 위기 극복을 위해 현재 '숏폼 드라마'에 집중하고 있다. 지난해 국내 최고 숏폼 제작사로 꼽히는 밤부네트워크와 합작법인(하이퍼에픽)을 설립해 짧은 드라마를 공급하고 있다. 또한 2022년 넷플릭스 오리지널 드라마로 돌풍을 일으킨 ▲지금우리학교는(시즌2)를 비롯해 ▲꽃은 미끼야 ▲굿마더 ▲리부팅 등 차기 라인업으로 반전을 꾀하는 상황이다.

시장에서는 오영섭 대표가 구주 일부만 거래하는 대신 핵심 요직 자리를 요구했다는 얘기도 나오면서 M&A 과정에서 변수로 작용할 가능성이 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지