Home

Home

[딜사이트 권녕찬 기자] 지난해 경영권 매각과 자금조달을 동시에 추진했다 무산된 '코퍼스코리아'가 대규모 전환사채(CB)로 천당과 지옥을 오가고 있다. 단기적으로 관리종목 지정 위기를 벗어났지만, 유동성과 오버행 부담으로 되돌아오며 재무 리스크를 키우는 '이중 구조'에 직면한 탓이다.

지난해 법차손(법인세비용차감전순손실) 리스크로 관리종목 위기까지 몰렸던 코퍼스코리아는 경영권 매각 기대감에 따른 주가 상승 구간에서 CB 투자자들의 전환청구가 집중되며 자본이 확충됐고, 이에 따라 법차손 비율이 낮아지는 '기술적 개선 효과'를 얻었다.

다만 CB 잔액이 170억원 이상 남아 있어 향후 유동성 압박이나 주가 하방 압력 등 규제를 피하기 위해 활용한 CB가 다시 부담으로 작용하는 '구조적 리스크'가 여전히 상존하는 모습이다.

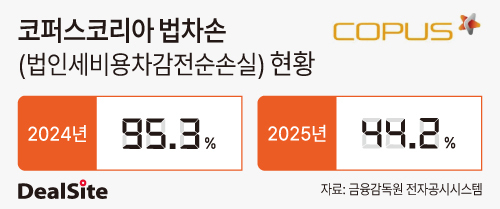

9일 금융감독원 전자공시에 따르면 콘텐츠 제작·배급 사업을 영위하는 코스닥 상장사 코퍼스코리아는 2025년 법차손 비율 44.2%를 기록했다. 2024년 적자 늪에 빠지면서 95.3%에 달했던 법차손 비율이 상당 부분 감소한 것이다. 손익 개선과 자본 확충이 동시에 작용한 결과, 법차손 비율을 50% 이하로 낮추며 관리종목 지정 요건을 간신히 벗어났다.

코퍼스코리아의 법차손 축소는 우선 영업 측면의 변화가 영향을 미쳤다. 2024년에는 매출원가율이 154.5%에 달해 대규모 적자가 불가피했다. 이는 그간 확보했던 콘텐츠 판권(무형자산)의 가치가 급락하면서 무형자산 상각비가 매출원가에 반영된 영향으로 분석된다.

반면 2025년에는 원가율이 99.9%로 낮아지며 손실 규모 자체(분자)가 축소됐다. 이에 따라 법차손은 2024년 307억원에서 지난해 112억원으로 줄었다.

여기에 자본 확충 효과가 더해졌다. 지난해 제4회차 CB의 전환청구권 행사로 63억원가량 자본으로 전환됐다. 자기자본(분모) 확대까지 겹치며 법차손 비율이 추가로 낮아지는 구조가 형성됐다. 특히 해당 CB 전환이 없었다면 법차손 비율은 58.7% 수준에 머물러 관리종목 지정 가능성이 있었던 것으로 추산된다. 결과적으로 CB 전환이 규제 회피의 직접적인 요인으로 작용한 셈이다.

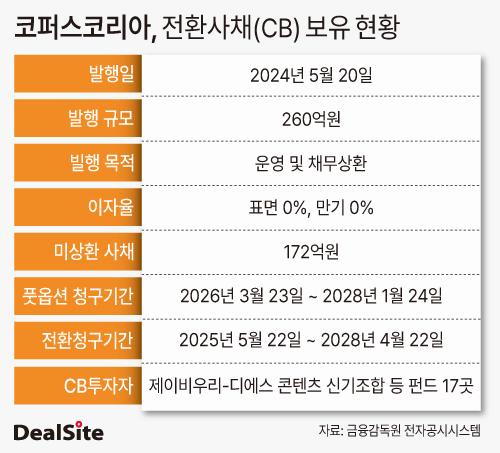

이 같은 전환은 지난해 하반기 경영권 매각 추진 과정과 맞물려 나타났다. 매각 기대감으로 주가가 단기 급등하면서 투자자들의 전환청구권 행사로 이어진 영향으로 풀이된다. 제4회차 CB 투자자는 제이비우리-디에스 콘텐츠 신기조합 등 펀드 17곳이다.

하지만 CB를 둘러싼 부담은 여전하다. 제4회차 CB 잔액이 약 172억원 남아 있는 가운데 풋옵션(조기상환청구권) 행사 시기가 도래하면서 재무 부담이 다시 부각되고 있다.

지난해 말 기준 코퍼스코리아의 현금성자산은 28억원에 불과하다. 기타유동금융자산 130억원을 포함하더라도 즉시 현금화 가능 여부가 불확실해, 실제 대응 가능한 유동성은 제한적이라는 지적이 나온다.

코퍼스코리아는 풋옵션 도래에 앞서 선제 대응에 나섰다. 지난달 초 콜옵션(매도청구권)을 행사해 전체 CB의 30%인 78억원 규모를 재취득하기로 했다. 이는 단순 지분 희석 방지를 넘어 향후 풋옵션 행사에 따른 상환 부담을 일부 선제적으로 흡수하려는 성격이 강한 것으로 해석된다.

그럼에도 콜옵션 행사 이후에도 100억원에 가까운 CB가 남아 있다. 잔존 CB는 향후 전환 시 추가적인 오버행(잠재 매도 물량)으로 작용해 주가 하방 압력을 키울 수 있다는 점에서 부담 요인으로 꼽힌다.

현재 코퍼스코리아는 '동전주'(9일 종가 541원) 수준에 머물러 있다. 주가 약세가 지속될 경우 시가총액 감소로 이어지고, 이는 코스닥 상장 유지 요건과 맞물려 추가적인 규제 리스크로 확산될 가능성도 배제할 수 없다.

CB 투자자 입장에서도 딜레마가 존재한다. 제4회차 CB의 표면이자율은 0%로, 투자 수익은 사실상 주식 전환에 따른 차익에 의존해야 한다. 이 때문에 투자자들은 지난달 초 주가가 300원대인 상황에서 전환가액(1261원)을 크게 하회하는데도 22억원 규모의 전환청구를 단행했다. 이는 향후 주가 반등을 기대한 선제적 포지셔닝이라기보다, 발행사의 재무 불확실성을 고려한 '원금 회수 성격의 전환' 가능성이 크다는 해석이 나온다.

코퍼스코리아는 지난달 16일 5대 1 주식병합을 결정하며 주가 안정화에 나섰다. 다만 CB 잔존에 따른 오버행, 제한적인 현금 여력, 시가총액 규제 리스크가 맞물리며 'CB 의존 구조'에서 비롯된 불안정성은 당분간 지속될 것으로 보인다. 여기에 지난달 말 콘텐츠사업본부장을 맡았던 하경미 사내이사가 퇴사한 점도 부담 요인으로 꼽힌다.

한편 딜사이트는 코퍼스코리아에 관련 문의를 하기 위해 여러 차례 연락을 시도했으나 닿지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지