Home

Home

[딜사이트 민승기 기자] 코스닥 상장사 '포커스에이아이'의 재무건전성에 빨간불이 켜졌다. 주력 사업 부진으로 현금이 고갈된 상황에서 전환사채(CB) 상환 부담까지 겹치며, 단기 유동성 위기가 현실화할 조짐이다. 전문가들은 이러한 자금 압박이 블록체인 기반 결제 솔루션 등 신사업 추진마저 위협할 수 있다고 지적한다.

19일 금융감독원 전자공시시스템과 업계에 따르면 포커스에이아이의 단기 재무 부담이 가시화되고 있다. 포커스에이아이는 150억원 규모의 2회차·3회차 무보증 사모 CB의 조기상환청구권(풋옵션) 행사 기일이 각각 지난달 30일과 이달 6일부터 도래했다. 이로 인해 해당 CB는 유동성전환사채로 분류돼, 단기적인 현금 압박이 현실화했다.

문제는 포커스에이아이의 현금 상황이 심각한 상황에서 풋옵션이 행사될 경우 유동성 압박이 가중될 수 있다는 점이다. 올해 상반기 기준 현금 및 현금성자산은 43억원에 불과하다. 향후 현금으로 회수될 수 있는 매출채권 및 기타채권이 83억원 규모이지만 원재료 등을 외상으로 구매하고 아직 지급하지 않은 매입채무 및 기타 채무(91억원)를 감당하기에도 벅차다.

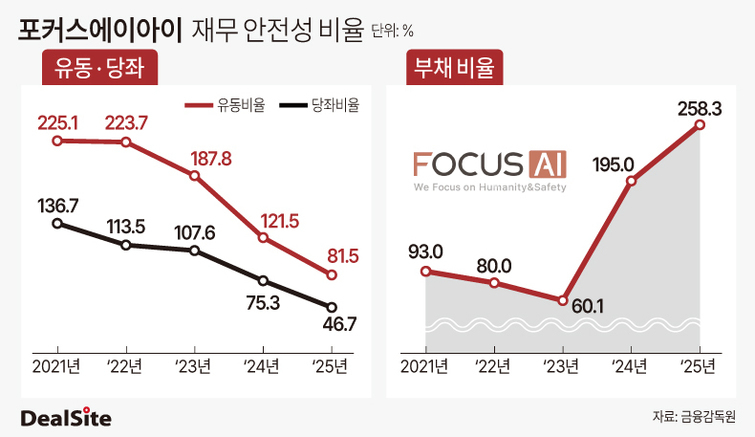

재무 지표도 경고등이 켜졌다. 올해 상반기 유동비율은 81.5%로 100%를 밑돌았다. 유동비율은 기업이 1년 이내에 갚아야 할 단기 부채(유동부채)를, 1년 이내에 현금화할 수 있는 자산(유동자산)으로 얼마나 잘 감당할 수 있는지를 나타내는 재무지표다. 업종마다 차이가 있지만 통상 150%~250% 이상이 적정 유동비율로 여겨진다.

유동비율과 달리 재고자산을 제외해, 현금화가 더 빠른 자산의 유동성을 살펴볼 수 있는 당좌비율도 46.7% 수준에 불과했다. 당좌비율이 100% 미만이면 단기적인 지급 능력이 부족하다는 신호로 해석될 수 있다.

현금흐름 개선 전망도 불투명하다. 주력 사업인 CCTV 영상저장장치 및 카메라 관련 매출이 급격히 쪼그라들고 있어서다. 올해 상반기 매출액은 253억원으로 전년동기대비 17.3% 감소했다. 여기에 매출원가와 판매관리비가 증가하면서 수익성도 악화되는 추세다. 올해 상반기 영업적자는 61억원으로 1년 전보다 세 배 이상 확대됐고, 같은 기간 순손실도 18억원에서 41억원으로 늘었다.

업계 일각에서는 유동성 악화로 인해 신사업 추진에 차질을 빚을 수 있다는 우려도 나온다. 포커스에이아이는 지난해 최대주주 변경된 이후 신사업 추진에 드라이브를 걸고 있다. 위허브는 지난해 8월 구주인수를 통해 최대주주 지위에 올랐으며 이후 유상증자를 통해 지분율을 늘렸다. 현재 위허브가 보유하고 있는 포커스에이아이의 지분율(특수관계인 포함)은 33.1%다.

위허브는 기존 포커스에이치엔에스였던 사명을 포커스에이아이로 바꾼 이후 AI와 사물인터넷(IoT) 기술을 활용한 신규 사업 진출을 위해 ▲지불결제 플랫폼 사업 ▲할부금융업 ▲전자지불결제업 ▲전자카드 유통업 등의 신규 사업목적도 정관에 추가했다.

스테이블코인 사업에도 본격적으로 뛰어들었다. 자체 보유한 소프트POS '셀피'와 최대주주인 위허브의 제로증명 기반 전자지갑 솔루션을 기반으로 스테이블코인을 포함한 디지털 자산결제 사업에 나서겠다는 것이다. 하지만 자금 유동성 악화는 이 같은 신사업 투자 등에 악영향을 끼칠 수 있다는 지적도 나온다.

포커스에이아이 관계자는 "2·3회차 CB의 조기상환청구권 행사 기간이 도래했으나, 동시에 전환청구권 행사 기간도 시작됐다"며 "현재 전환가격과 주가 간 격차가 크지 않은 상황에서 각 CB 사채권자는 기존 물리보안 사업의 재성장과 신규 결제솔루션 사업 성과를 지켜본 후 의사결정을 하겠다는 입장"이라고 말했다. 이어 "단기간 내 조기상환 요청 가능성은 낮다"고 덧붙였다.

포커스에이아이는 상환 요청을 받더라도 충분히 대응할 수 있다는 설명이다. 앞선 관계자는 "보유 자산을 담도로 약 80억원, 일부 자산 매각 시 약 110억원 이상의 자금 조달이 가능하다"고 말했다. 이어 "2회차 CB의 경우 40%(48억원)에 대해서 회사가 내년 2월말까지 콜옵션을 보유하고 있어 사채권자가 조기상환을 청구할 수 없다"며 "실제 상환 대상 금액은 72억원 수준이며 이는 당사의 보유 자금으로 충분히 대응 가능한 범위"라고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지