Home

Home

깜깜이 공시라는 비판을 받아온 새마을금고중앙회가 통합재무정보시스템을 전면 개방했다. 이로써 각 금고별 임직원 현황은 물론 자산건전성, 유동성, 수익성, 생산성 등 핵심 재무지표를 한눈에 확인할 수 있게 됐다. 공개된 데이터를 토대로 드러난 새마을금고의 경영 흐름을 딜사이트가 심층적으로 분석했다. [편집자주]

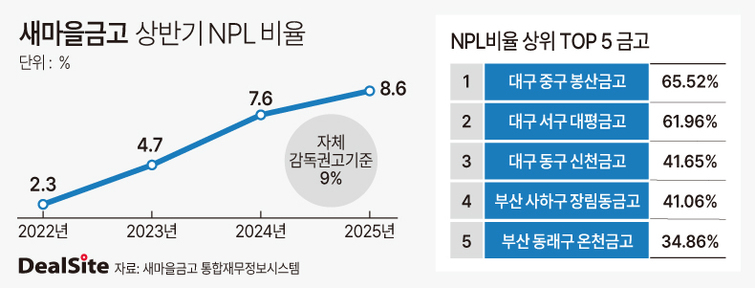

[딜사이트 강울 기자] 새마을금고의 평균 고정이하여신(NPL)비율이 8%대를 돌파하며 자산건전성에 적신호가 켜졌다. 관련 통계가 공개되기 시작한 2016년 이후 최고치로, 부동산 프로젝트파이낸싱(PF) 부실이 주원인으로 지목된다. 전국 금고의 41%가 새마을금고 자체 감독기준을 넘어서는 등 상당수가 위험 수위에 도달했다는 평가다.

12일 새마을금고중앙회의 통합재무정보시스템에 따르면 올해 상반기 전국 1267개 새마을금고의 평균 NPL비율은 8.64%로 집계됐다. 관련 통계가 집계되기 시작한 2016년 이후 최고치다. 새마을금고의 NPL비율은 2022년 상반기 2.3%, 2023년 상반기 4.7%, 2024년 상반기 7.6%로 꾸준히 상승해왔다. 이번 통합재무정보공개를 통해 건전성 악화 실태가 드러났다는 평가다.

NPL비율은 금융기관의 자산건전성을 보여주는 지표로, 보유한 대출 자산 가운데 고정·회수의문·추정손실 등 부실 가능성이 높은 여신이 총여신에서 차지하는 비율을 뜻한다. 새마을금고의 내부 감독 기준은 9%로 설정돼 있다.

올해 상반기 기준 NPL비율이 9%를 넘은 금고는 총 525곳으로, 전체 금고(1267개)의 41.4%에 해당한다. 통상 금융감독원이 제시한 감독권고기준인 8%를 기준으로 하면 이를 넘는 금고는 623곳(49.2%)에 이른다.

심지어 이번 통합재무정보시스템 공개로 NPL비율이 60%를 웃도는 사례도 확인됐다. 대구 중구 봉산새마을금고가 65.5%로 가장 높았고, 대구 서구 대평새마을금고 역시 62%를 기록했다. 이는 전체 대출채권의 절반 이상이 고정이하여신으로 분류됐다는 의미로, 업계에서는 금고 자체의 건전성을 넘어 지역 금융 안정성까지 위협할 수 있는 심각한 수준으로 보고 있다.

새마을금고의 NPL비율이 급등한 데에는 무엇보다 부동산 PF 대출이 빠르게 늘어난 영향이 크다. 2020년 전후 부동산 시장 호황기에 여타 상호금융과 마찬가지로 새마을금고 역시 기업대출을 공격적으로 확대했기 때문이다.

특히 새마을금고만 취급하던 관리형 토지신탁 사업비 대출은 일반 부동산 PF나 브릿지론보다 리스크가 낮다는 평가를 받았지만, 단기간에 급격히 불어나며 건전성 우려를 키웠다. 2019년 2분기 첫 취급된 이후 대출잔액은 2019년말 1695억원에서 2020년 말 2조8795억원, 2021년 말 9조992억원, 2022년 말에는 15조5079억원까지 증가했다.

여기에 단기 수익은 높지만 부실 위험이 큰 브릿지론까지 더해졌다. 단위금고들은 대규모 기업여신을 확보하기 어려운 구조 탓에 이를 취급할 수밖에 없었고, 일부 사업장에서 연체가 발생해 홍역을 치른 전례도 있다. 수익원이 제한적인 현실 속에서 단위금고들은 여전히 브릿지론 중심의 PF시장 참여를 이어가며 부실을 키운 셈이다.

부동산 시장 불황은 부실 확대로 이어졌다. 실제로 올해 상반기 새마을금고의 PF 등 기업대출 연체율은 12.97%로, 지난해 말(10.41%) 대비 2.56%포인트 상승했다. 같은 기간 신협·농협·수협·산림조합 등 다른 상호금융권의 평균 연체율(8.48%)보다 높은 수치다.

새마을금고는 건전성 개선을 위한 조치에도 속도를 내고 있다. 부실채권 매각을 늘리고 대출 포트폴리오를 재편한다는 방침이다.

새마을금고 관계자는 "부실채권 매각을 신속하게 진행해 자산 건전성을 높이고 있다"며 "불필요한 부동산 수요를 자극하지 않는 선에서 실수요자 중심의 정책자금 대출을 확대하고 있다"고 말했다.

이어 "대출 포트폴리오를 기존 사업장 위주의 PF에서 가계대출로 점진적으로 전환하고, 건전 대출 비중을 늘려 연체율을 낮추고 수익성도 개선해 나가겠다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지