Home

Home

[딜사이트 이승주 기자] SSG닷컴이 신세계그룹의 계열분리 이후 독자적 생존법을 마련하는데 어려움을 겪을 것이라는 관측이 나온다. 계열분리에 따라 신세계백화점부문이 자체적인 이커머스 채널을 구축할 경우 SSG닷컴은 상품구색(SKU) 측면에서 손해가 불가피하고 이마트에 대한 의존도 역시 높아질 수 밖에 없기 때문이다. 여기에 퀵커머스 시장의 확대와 쿠팡·네이버 등 강력한 경쟁자의 존재는 차별화된 성장 모멘텀 확보에 걸림돌이 될 것으로 예상된다.

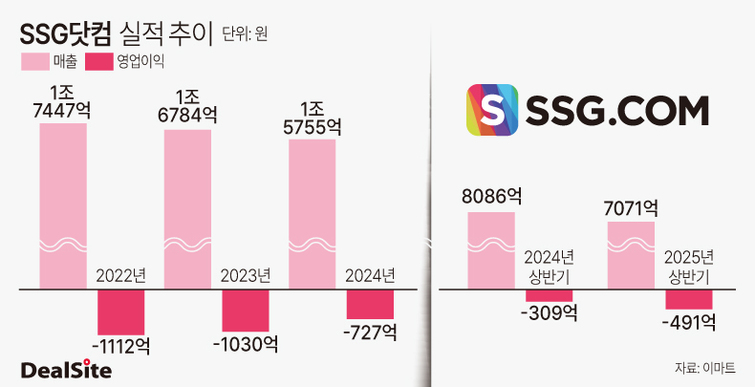

올해 들어 SSG닷컴의 실적 부진이 깊어지고 있다. 이 회사의 올해 2분기 매출은 3503억원으로 전년 동기 대비 11.4% 감소했으며 같은기간 영업손실은 310억원으로 적자 폭(2024년 2분기 영업손실 169억원)이 확대된 것으로 나타났다. 상반기 기준으로도 SSG닷컴은 12.6% 감소한 7071억원 매출과 491억원의 영업손실을 기록했다.

SSG닷컴은 앞선 2014년 이마트몰과 신세계몰을 통합해 론칭한 이후 그룹의 핵심 이커머스 채널 역할을 맡아왔다. 특히 이마트부문의 잡화 및 그로서리, 신세계부문의 패션·뷰티 경쟁력을 앞세워 자신만의 사업영역을 구축하고 있다는 평가를 받는다. 다만 이번 실적은 SSG닷컴에겐 뼈아픈 결과다. 그간 비용효율화 작업을 통해 적자 폭을 줄여온 것과 반대로 외형과 수익성이 동시에 감소하는 역성장 기조에 접어들었기 때문이다.

나아가 시장에서는 신세계그룹의 계열분리가 공식화된 상황에 SSG닷컴이 향후 독자적인 생존법을 마련하는데 어려움을 겪을 것이라는 관측까지 나온다. 현재 SSG닷컴은 이마트(45.6%)와 신세계(24.4%)의 지분이 얽혀있는 유일한 자회사다. 다만 최근 신세계가 온라인 쇼핑 플랫폼 '비욘드 신세계'를 론칭하고 신세계라이브쇼핑을 통해 백화점 상품을 판매하는 등 판매 경로를 분리하려는 행보에 따라 SSG닷컴의 이마트 계열 편입 가능성도 높아지고 있다.

다만 이 경우 SSG닷컴은 SKU(상품구색) 측면에서 손해를 볼 수 밖에 없는 구조다. 아직은 비욘드 신세계의 결제와 배송이 SSG닷컴을 통해 이뤄지지만 계열분리가 본격화되면 백화점부문도 자체적인 이커머스 채널을 구축할 가능성이 높기 때문이다. 이 경우 SSG닷컴에서 백화점 상품을 판매하더라도 대부분 백화점 고객들은 빠져나갈 것으로 예상된다. 마침 신세계는 비욘드 신세계를 통해 구매한 금액만을 VIP 실적에 포함하고 있기도 하다.

이에 업계에서도 SSG닷컴의 이마트 의존도가 더욱 높아질 것이라는 전망이 우세하다. 이 회사가 올해 하반기 이마트와 통합매입 기반으로 그로서리 가격경쟁력을 강화하고 대체불가상품에 대한 구색 개발에 나선다는 점도 이를 뒷받침하는 요소다. 또한 최근에는 CJ대한통운과 물류 협업을 통해 그로서리 부문의 핵심 역량인 새벽배송을 기존 수도권 인근에서 전국 단위까지 확대했다. 결국 SSG닷컴 핵심 카테고리의 무게추가 이마트의 '잡화·그로서리'로 옮겨지고 있는 셈이다.

더 큰 문제는 SSG닷컴을 둘러싼 대외적 환경이 녹록치 않다는 것이다. 우선 배달플랫폼을 중심으로 퀵커머스 시장이 크게 확대되고 있다는게 걸림돌이다. 특히 기존 기업형슈퍼마켓(SSM) 외에도 이마트·롯데마트와 같은 대형마트, GS25·CU 등 편의점까지 퀵커머스에 뛰어드는 추세다. 이 같은 기조가 고착화된다면 온라인 플랫폼의 새벽배송은 더 이상 특별한 경쟁력으로 작용할 수 없게 된다.

쿠팡과 네이버 등 강력한 경쟁자들의 존재도 무시할 수 없다. 이미 두 업체는 쿠팡와우와 네이버플러스 멤버십을 통해 고객들의 '락인(Lock-in) 효과'를 극대화하는 동시에 상품구색과 배송 측면에서도 압도적인 경쟁력을 보이고 있다. 결과적으로 SSG닷컴이 지속가능한 성장을 이뤄내려면 이 같은 사업적 제약을 뛰어넘는 성장 모멘텀을 확보해야 한다는게 업계 중론이다.

시장 한 관계자는 "SSG닷컴의 강점은 이마트와 신세계백화점의 상품을 모두 취급하고 있다는 점인데 향후 계열분리가 이뤄지면 이 같은 경쟁력도 사라질 가능성이 높다"며 "고객들이 SSG닷컴을 반드시 이용해야만 할 차별화된 서비스나 콘텐츠를 개발해야 할 것"이라고 진단했다.

이와 관련 SSG닷컴 관계자는 "이번 영업적자 증가는 배송 서비스 확대에 따른 프로모션과 매출 활성화를 위한 비용투자에 따른 것"이라며 "하반기에는 이마트 통합매입을 통한 대형 행사를 운영하는 한편 단독 상품을 지속 개발해 플랫폼 경쟁력 강화에 속도를 낼 계획"이라고 말했다.

또한 퀵커머스와 관련해서는 "이달부터 이마트 상품을 주문하면 1시간 내로 배송하는 '바로퀵' 서비스를 론칭했다"며 "현재는 19개 이마트 점포에서만 운영되지만 향후 운영 상품 수와 가능 점포를 확대해나갈 예정"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지