Home

Home

[딜사이트 박안나 기자] GS건설이 GS이니마를 매각하면서 단기적으로 유동성 여력 확충 및 재무건전성 개선 효과를 볼 것으로 전망된다. GS이니마 매각을 통해 조 단위 유동성을 확보하게 되는데, 이를 활용해 차입금 상환과 재무구조 개선에 나설 예정이다.

재무건전성 저하에 따라 추가 자금조달 등 운신의 폭이 다소 제한됐었지만, 이와 같은 리스크에서 자유로워 질 수 있을 것으로 기대된다. 다만 중장기적으론 성장동력을 스스로 포기했다는 아쉬움도 나온다. 글로벌 수처리 시장은 기후위기 대응과 인프라 투자 확대 기조 속에서 꾸준히 성장할 수 있는 분야로 꼽히는 탓이다. 같은 측면에서 이번 책정된 몸값이 적정했느냐는 의문도 뒤따른다.

실제로 GS이니마는 GS건설 품에 안긴 뒤 가파른 성장세를 이어왔다. GS이니마 매출의 최근 10년 복합연간성장률(CAGR)은 14.52%였다. 2014년 말 1478억원에서 2024년 말 5736억원으로 10년 만에 무려 288% 늘었다. 10년 동안 매년 꾸준히 평균 14.52%씩 성장해왔다는 뜻이다.

GS이니마가 GS건설 품에 안긴 뒤 브라질 등 해외 영토 확장에 힘입어 환경기업으로서는 보기 드물게 가파른 외형 성장을 이어온 결과다. GS이니마는 연간 수백억원대 순이익을 내는 알짜 회사로 거듭났다. GS건설이 건설경기 침체에 따른 이익 감소에 신음하는 동안 실적 방어 효자 역할을 톡톡히 했다.

지난해 GS건설의 연결 순이익은 2639억원이었다. 같은 기간 GS이니마가 558억원의 순이익을 올리며, GS건설 전체 연결기준 순이익 가운데 21%가 GS이니마에서 나왔다.

이처럼 연결실적 효자로 거듭나면서 GS이니마는 GS건설의 유동성 확보 전략 핵심 카드로 떠올랐다. GS건설은 유동성 확보를 위해 GS이니마의 상장을 추진하기도 했다.

GS이니마가 스페인, 브라질 등을 비롯해 세계 각국에서 현지법인을 통해 수처리사업을 영위하는 데 따라, GS이니마의 해외 현지법인을 지배하는 특수목적법인 '글로벌워터솔루션'을 국내에 설립하고 해당 법인을 상장한다는 계획이었다. 코로나19 영향으로 현지실사가 어려워진 탓에 기업공개는 무산됐지만, 당시 시장에서 GS이니마의 기업가치는 최대 1조5000억원까지 거론됐었다.

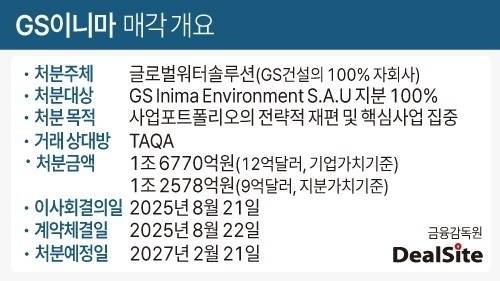

GS이니마는 GS건설 품을 떠나 UAE 국영기업 TAQA(타카)를 새 주인으로 맞이할 예정이다. GS이니마의 기업가치(EV) 12억달러, 약 1조7000억원으로 책정됐다. 한때 경영권 프리미엄까지 고려하면 GS이니마의 매각 규모가 2조원대까지 커질 수 있다는 관측이 나왔던 것과 비교하면 다소 아쉬운 몸값으로 볼 수 있다.

GS이니마의 2015년부터 2024년까지 매출 CAGR은 14%대였지만 최근 3년(2021년~2024년)의 매출 GAGR 21.92%로 집계됐다. 기업공개를 추진했던 당시보다 연평균 성장률은 2배 가까이 치솟았다. GS이니마의 최근 성장세가 이번 매각 과정에서 제대로 인정받지 못했다고 볼 수 있는 대목이다.

다른 수처리 기업의 인수합병 사례와 비교해도 아쉬움은 남는다. 스페인 수처리회사 아쿠아릴라(Aqualia)는 2022년 초 튀르키예와 국경을 접하고 있는 조지아의 수처리기업 GGU(Georgia Global Utilities)를 인수했었다. 당시 GGU지분 80%의 가치는 1.8억달러였으며, EV/EBITDA 멀티플은 8.9배였다.

이번 매각에서 GS이니마의 몸값은 12억달러로 책정됐고, 지난해 말 EBITDA는 1.23억달러였다. 이를 바탕으로 산출한 GS이니마의 EV/EBITDA 배수는 9.8배 수준이다.

GGU가 매각되던 당시를 기준으로 직전 7년간의 CAGR은 6.7%였다. 동일한 기준을 적용해 GS이니마의 매각 전 7년 CAGR을 살펴보면 15.3%에 이른다. GS이니마의 성장세가 GGU의 두 배에 이르지만 EV/EBITDA 배수에 온전히 반영되지 못한 셈이다.

GS건설 관계자는 "이니마 매각은 단기적인 재무적 성과를 넘어 당사가 보유한 글로벌 인프라 포트폴리오의 재편과 핵심 사업 역량 강화를 위한 전략적 결정이다"며 "확보된 재원은 미래 성장동력 확보와 재무 유연성 제고에 활용할 계획"이라고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지