Home

Home

[딜사이트 박안나 기자] GS건설이 매년 수백억원의 순이익을 안겨주던 알짜 계열사 'GS이니마' 지분을 매각한다. 알짜 계열사답게 GS이니마의 몸값은 약 1조7천억원 수준으로 책정됐고, GS건설엔 조 단위 매각대금이 유입될 예정이다.

GS건설이 '황금알을 낳는 거위'로 성장하고 있는 GS이니마를 매각할 수밖에 없었던 배경으로는 건설경기 침체와 예상치 못한 대규모 비용인식에 따른 충격 등이 꼽힌다.

2022년 하반기부터 시작된 급격한 기준금리 인상 기조와 2022년 말 불거진 이른바 레고랜드 사태에 따른 부동산 PF시장 충격으로 건설업 영업환경은 급격히 악화됐다.

GS건설은 이에 더해 2023년 4월 검단 아파트 시공 현장에서 발생한 붕괴사고 영향으로 대규모 재시공 비용을 선반영했고, 이는 결국 GS건설의 실적 부진 및 재무건전성 악화의 원인이 됐다.

검단사고 영향으로 GS건설은 2023년 2분기에 약5500억원의 재시공 비용을 일시에 반영했고, 대규모 일회성 비용 탓에 GS건설은 2023년에 3879억원의 영업손실과 4195억원의 순손실을 냈다. 2013년 해외 플랜트 손실에 따른 적자 이후 10년 만의 적자였다.

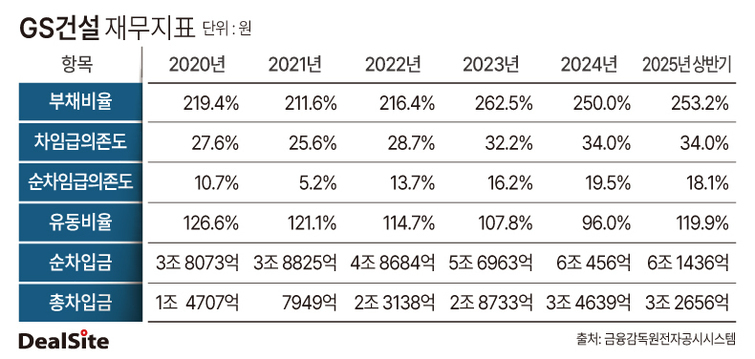

실적 부진과 함께 재무건전성 저하도 나타났다. 2023년 말 기준 GS건설의 부채비율은 262.5%까지 치솟았다. 2022년 부채비율은 216.4%에 불과했는데, 1년 만에 무려 46%포인트(p) 높아졌다.

4000억원을 웃도는 대규모 순손실 탓에 2022년 5조3561억원이었던 자본총계가 4조8848억원으로 감소한 데다, 같은 기간 전체 차입금 규모는 4조8684억원에서 5조6963억원으로 1년 만에 17% 증가한 영향이었다.

당시 신용평가사들은 건설경기 침체와 대규모 손실 영향으로 GS건설의 재무건전성이 약화됐다며 등급 전망을 '부정적'으로 변경했으며, 이듬해인 2024년 2월 결국 GS건설의 유효신용등급은 기존 A+에서 A로 강등됐다.

GS건설이 검단 붕괴사고에 따른 재시공비용을 일시에 반영한 덕분에 지난해에는 영업이익 2860억원, 순이익 2639억원을 내며 흑자전환에 성공했다. 올해 상반기에는 매출 6조2590억원, 영업이익 2324억원으로 흑자 기조를 이어갔다.

붕괴사고 여파에 따른 적자 이후 2024년에 바로 흑자전환에 성공했고, 그 흐름이 이어지는 점은 긍정적이다. 다만 2023년 고꾸라진 재무지표는 회복하지 못하고 있다. GS건설이 알짜 자회사가 된 GS이니마를 매각할 수밖에 없었던 이유다.

상반기 말 기준 GS건설의 부채비율은 253.2%로, 260%를 웃돌았던 2023년 말과 비교하면 소폭 하락했지만 210%대였던 붕괴사고 전과 비교하면 여전히 높은 수준이다. 부채비율 증가에 맞춰 2022년 28.7%였던 차입금 의존도는 2023년 32.2%로 상승했고, 올해 상반기에는 34%까지 높아지며 더욱 악화됐다.

GS건설의 순차입금비율은 2021년 16.3%에 불과했지만, 검단사태 이후 2023년 말 58.8%로 상승했다. 지난해 말에는 68.2%까지 치솟았고, 올해 상반기 63.8%에 머물고 있다. 순차입금비율은 전체 자본 대비 순차입금의 비중을 보여준다. 20% 이하일 때를 적정 수준으로 평가한다.

GS건설은 완전자회사인 글로벌워터솔루션이 들고 있는 GS이니마 지분 100%를 아랍에미리트(UAE) 에너지 국영기업 타카(TAQA)에 매각하기로 했다. GS이니마의 기업가치는 1조6770억원(12억달러)로 평가됐다. 기업가치에서 순부채 등을 제외한 지분 100%의 가치는 1조2577억원(9억달러)이다.

GS이니마 매각을 통해 GS건설이 손에 쥐게 될 금액은 1조2000억원 수준이다. 조 단위 현금 유동성을 확보하는 데 따라 GS건설의 부채비율은 약 45%p, 순차입금의존도는 약 9%p 하락할 것으로 예상된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지