Home

Home

금융위원회 산하 증권선물위원회(증선위)가 방시혁 하이브 의장을 자본시장법상 부정거래 행위 금지 위반 혐의로 검찰에 고발했다. 회사 상장 과정에서 기존 주주와 자본시장을 속여 약 4000억원의 부당이득을 챙겼다는 판단이다. 증선위 결정과 별개로 자본시장 전문가들은 관계된 거래에 합법적이지 않은 요소를 찾기 어렵다는 지적을 제기한다. 실제 증선위 판단 근거가 사실과 다르거나 방 의장이 소명한 정황은 일방적으로 배제한 측면이 있다는 주장이다. 논란은 결국 사법적 판단을 앞두고 있지만 법조계는 사안이 대법원까지 이어지면 족히 2년은 걸릴 것이라 전망한다. 자본시장 관점의 상황 정리가 필요한 시점이다. <편집자주>

[딜사이트 서재원 기자] 방시혁 하이브 의장을 둘러싼 부당수익 논란의 쟁점 중 하나는 그가 마치 상장이 지연될 것처럼 기존 주주를 기망해 구주를 기획 사모펀드(PEF)에 넘기고 이후 매각차익의 30%를 돌려받는 부정행위를 저질렀다는 것이다. 하지만 주주간계약이 이뤄졌던 당시 상황은 금융당국의 판단과는 큰 차이가 있다.

일단 부정거래로 의심되는 이익분배 조항은 방 의장이 요구한 게 아니라 새로운 투자자의 요청으로 설정됐다. 아울러 방 의장은 이익분배 뿐만 아니라 기업공개(IPO)가 실패할 경우 자신이 리스크를 떠안는 계약을 체결했다. 수익 일부를 돌려받는 조건은 이른바 '언 아웃(Earn Out)'이라고 불리며 사모투자펀드(PEF)를 활용한 투자기구에서 일반적으로 쓰이는 이해관계 일치 기법이다. 자본시장에선 흔한 사례라는 의미다.

◆이익분배는 스틱이 먼저 제안했다

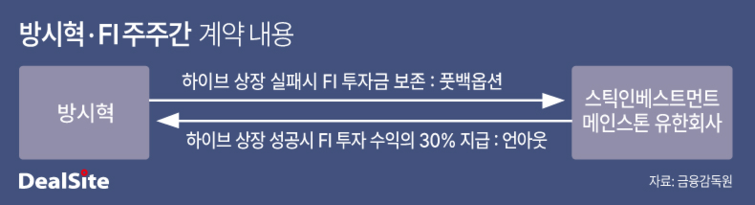

먼저 방시혁 의장을 고발한 금융위원회 증권선물위원회(증선위)의 판단을 곱씹어볼 필요가 있다. 방 의장은 하이브 상장 전 스틱인베스트먼트, 이스톤에쿼티파트너스(PE), 뉴메인에쿼티 등과 주주간계약을 맺었다. 하이브가 IPO에 실패할 경우 이들 지분을 되사주는 대신 향후 PEF 수익의 30%를 나누는 내용이다. 결과적으로 하이브가 증시에 성공적으로 입성하면서 방 의장은 주주간계약에 따라 약 4000억원의 수익을 거뒀다.

증선위는 이스톤PE를 주목했다. 이스톤PE는 지난 2019년 4월 설립한 신생 운용사로 김중동씨(전 하이브 최고투자책임자·CIO)가 몸담은 운용사다. 해당 운용사는 2019년 6월 '이스톤제1호PEF'를 활용해 250억원어치 하이브 구주를 매입했다. 같은 해 11월 뉴메인에쿼티와 함께 특수목적법인(SPC)인 메인스톤 유한회사를 설립해 1050억원어치 구주를 사들였다.

이듬해 하이브가 상장에 성공하면서 이스톤PE 등은 하이브 주식을 부분적으로 매도해 차익을 챙겼다. 방 의장은 메인스톤과 맺은 언아웃 조항에 따라 2000억원 가량을 수령했다. 스틱으로부터도 약 2000억원을 받았다. 증선위는 방 의장과 하이브 전 임원이 PEF를 활용해 부당수익을 거뒀다 판단했다. 이스톤PE 등이 하이브 상장 계획을 미리 알고 있는 상태에서 방 의장과 언아웃 계약을 맺었다는 판단이다.

그러나 시장 관계자들의 판단은 다르다. 증선위가 의심스럽게 보는 메인스톤과의 언아웃 계약은 방 의장이 요구한 게 아니었다. 언아웃 조항은 2018년 10월 스틱 계약에서 처음 등장했다. 스틱은 2018년 10월 LB인베스트먼트가 보유한 하이브 구주를 매입하면서 방 의장에게 언아웃과 풋백옵션 계약을 동시에 요구했다. 새 주주 입장에서는 IPO가 불확실했기 때문에 하이브를 이끄는 방 의장을 상대로 당근과 채찍을 함께 적용한 것이다.

스틱이 계약한 시기는 메인스톤이 하이브 구주에 투자한 때보다 1년 여 앞선 시점이다. 유사한 투자계약을 맺을 때는 앞선 사례를 참고하는 게 일반적이다. 때문에 메인스톤과의 언아웃 계약은 이례적이지 않다는 주장이다. 아울러 언아웃 조항 설정을 요청한 건 방 의장이 아닌 스틱이었다는 점도 불법거래 주장을 무색하게 만드는 요인이다.

김중동씨가 하이브 사외이사로 활동한 시기와 이스톤PE가 펀드를 설립한 시점이 다르다는 점도 증선위 주장과 어긋난다. 증선위는 방 의장이 하이브 임원인 김씨와 기획 사모펀드를 만들어 부정행위를 했다고 지적했다. 하지만 이스톤PE가 1호 펀드를 만든 2019년 6월 김씨는 하이브 사외이사로 활동하지 않았다. 업계 관계자는 "김씨가 이스톤 펀드 설립에 관여한 건 맞지만 펀드 결성 뒤에 하이브 CIO로 활동했다"며 "이스톤PE의 주요 멤버들은 김씨의 지인으로 방 의장과는 관련이 없다"고 설명했다. 이어 "방 의장이 임원들과 발을 맞춰 기획 펀드를 설립했다는 주장은 시점이 맞지 않는 일방적인 것"이라고 덧붙였다.

◆새 투자자 원금보장 때문에 이익분배 균형

재무적투자자(FI)들이 방시혁 의장과 맺은 풋백옵션 계약을 고려하면 언아웃도 납득 가능하다는 평가다. 2018년만 하더라도 하이브의 상장 가능성은 불확실했다. BTS를 제외하면 하이브 내에 뚜렷한 지식재산권(IP)이 없었고 이들의 군입대 리스크도 컸다. LB인베스트먼트 등 기존 투자자들이 펀드 만기를 맞아 구주를 매각하려 했을 때 선뜻 나서는 투자자가 없던 이유다.

어렵게 등장한 스틱은 하이브의 성장 가능성을 보고 구주 투자를 검토했다. 다만 스틱도 연금·공제회 등 보수적인 유한책임투자자(LP)들로부터 투자 동의를 얻기 위해 안정적인 구조를 짰다. 방시혁 의장에게 투자자 입장에서 리스크 헷지를 요구한 것이다. 향후 하이브가 IPO에 실패할 경우 스틱 투자금에 일정 이자를 얹어서 방 의장이 되사주는 조항(풋백옵션)을 설정하는 내용이다.

사실 방 의장은 이를 받아들이는 것을 부담스럽게 여겼다고 전해진다. 기존 투자자와 새 투자자가 당사자가 돼 구주를 거래하는 사적 계약이라 본인이 리스크를 떠안을 필요가 없었다. 하지만 방 의장은 그간 하이브의 성장을 도운 기존 주주들의 자금회수를 도울 선의로 스틱 요구에 응했다는 설명이다. 방 의장이 일단 리스크를 짊어지자 스틱은 거래의 균형을 맞추려 수익의 30%를 경영자에 넘긴다는 조항을 넣었다.

방시혁 의장이 보호예수를 회피하려 새 투자자를 동원했다는 주장도 사리에 맞지 않는다. 스틱 등이 사들인 지분은 방 의장 소유가 아니었다. 방 의장 지분을 새 투자자에 넘겼다면 보호예수를 피하려는 목적을 의심할 수 있겠지만 해당 거래는 투자자 간에 이뤄졌다. 정통한 관계자는 "하이브가 상장에 실패했다면 (방시혁 의장은) 스틱이나 이스톤PE의 투자금 2000억원을 각각 되갚았어야 한다"며 "이들의 투자 리스크를 창업주가 막아준 것"이라고 말했다. 이어 "원금이 보장됐기 때문에 향후 이익도 일부 나눈다는 계약은 자본시장에 흔한 사례"라고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지