Home

Home

[딜사이트 이승주 기자] 효성티앤씨가 실적 턴어라운드에 대한 기대감을 높이고 있다. 그간 부진의 원인으로 꼽히던 중국의 저가 공세 리스크를 어느정도 해소하게 되면서다. 특히 스판덱스 부문에 대한 판가 인상이 이뤄지면서 한때 1%대까지 떨어졌던 영업이익률이 개선될 전망으로 베트남·인도·튀르키예·브라질 등 글로벌 스판덱스 제조법인의 성장세에도 속도가 붙을 것이란 관측이 나온다.

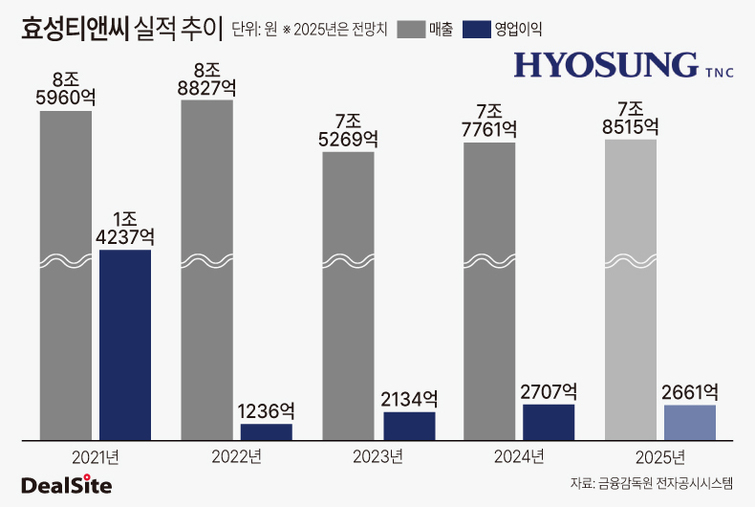

효성티앤씨의 지난해 3분기 연결기준 누적 매출은 5조8517억원으로 전년 동기 대비 0.9% 증가했지만 영업이익은 9.4% 감소한 2068억원으로 집계됐다. 이는 스판덱스·PTMG 부문의 부진 때문으로 풀이된다. 실제 같은기간 해당 사업부문의 매출은 1조5519억원으로 전년 동기 대비 12.0% 감소했고 영업이익은 20.4% 줄어든 1500억원으로 나타났다.

스판덱스와 원료 PTMG(폴리테트라메틸렌글리콜)는 효성티앤씨 전체 매출의 40%, 영업이익의 약 70%를 차지하는 핵심 사업이다. 동시에 이 회사는 자체브랜드 '크레오라(Creora)'와 바이오 스판덱스 '리젠(Regen)'을 통해 전세계 시장점유율 30% 이상을 확보하고 있는 글로벌 1위 업체다. 현재 한국과 중국은 물론 베트남·인도·튀르키예·브라질 등 세계 주요거점에 생산기지를 갖추고 있다.

결국 이 회사의 실적은 스판덱스 업황에 좌우될 수밖에 없는 구조다. 그 중에서도 전세계 원단 업체들이 포진해 스판덱스 수요의 50% 이상을 흡수하는 중국시장의 영향력은 절대적이다. 그동안 중국 내수시장은 현지 업체들의 저가 공세로 불황이 지속됐다. 효성티앤씨의 영업이익이 2021년 1조4237억원에서 이듬해 1236억원으로 감소한 것도 이와 같은 맥락이다. 이 과정에서 스판덱스 매출 역시 2022년 2조8318억원에서 지난해 2조671억원(전망치)으로 줄었다.

다만 지난해 하반기를 기점으로 상황이 급변하고 있다. 중국 스판덱스 업체들이 덤핑을 멈추고 판가인상에 나서고 있다. 중국화섬협회에 따르면 중국 1위 스판덱스 업체 '화펑케미칼'은 최근 고객사에게 가격 인상을 통지한 것으로 알려졌고 3위 업체 '주지 화하이'는 파산 절차를 밟고 있는 상태다. 지난 2024년 2억2900만달러(약 3000억원)를 투자하며 닝샤공장 증설을 마친 효성티앤씨 입장에서는 향후 가격 경쟁력에서 우위를 가져갈 수 있게 됐다.

이에 효성티앤씨의 실적 개선세는 한층 뚜렷해질 전망이다. 증권업계에서는 이 회사가 올해 8억4096억원의 매출(전년비 7.1%↑)과 3371억원의 영업이익(26.7%↑)를 기록할 것으로 예상했다. 특히 2022년 1.39%에 그쳤던 영업이익률도 올해 4%대로 회복될 가능성이 높다. 중국 내 스판덱스 가격 상승으로 인한 재고 평가 이익도 수익성에 긍정적 영향을 끼칠 예정이다.

나아가 시장에서는 효성티앤씨의 중국 외 해외법인들의 성장세에도 속도가 붙을 것이라는 관측이 나온다. 중국 내 스판덱스 수요 증가분이 증설량을 넘어서며 글로벌 스판덱스 시장도 회복세를 띌 것이라는 설명이다. 중국과 인접한 베트남법인의 경우 보다 직접적인 수혜가 예상된다. 앞서 베트남법인(Hyosung Dong Nai)의 지난해 3분기 매출은 9440억원으로 전년 동기 대비 8.4% 감소했고 같은기간 순이익은 11.4% 줄어들었다.

시장 관계자는 "중국은 전세계에서 소비하는 스판덱스의 50% 이상을 흡수하는 최대 시장"이라며 "그간 중국업체들이 마진을 거의 남기지 않고 판매해온 탓에 효성티앤씨도 타격을 입었지만 향후에는 실적 개선세가 이어질 것으로 예상된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지