Home

Home

[딜사이트 이우찬 기자] 태광그룹이 유해 성분으로 논란을 빚고 있는 애경산업의 치약 브랜드 '2080' 탓에 고민에 빠졌다. 인수 철회 카드를 만지작거릴 만큼 사안을 심각하게 보고 있다. 애경산업 인수로 뷰티사업에 진출하고 단숨에 B2C 브랜드 사업 확장을 노렸던 계획에도 차질이 생겼다. 실적 부진을 겪는 애경산업은 ESG 경영에서도 낙제점을 받게 됐다.

업계에 따르면 태광의 애경산업 딜 클로징 날짜는 오는 2월19일로 예정돼 있다. 지난해 10월 주력 계열사 태광산업을 비롯해 T2PE, 유안타인베스트먼트 등 태광 컨소시엄은 AK홀딩스와 애경자산관리가 각각 보유한 애경산업 주식 1190만4812주(지분율 45.08%), 476만7766주(지분율 18.05%)를 매수하는 주식 매매계약을 체결한 데 따른 것이다. 이중 태광산업이 50%가량을 인수한다.

순조롭게 진행되던 딜은 암초를 만났다. 애경산업의 주력 브랜드 중 하나인 2080 치약에서 유해성분 트리클로산이 검출된 것이다. 시중 유통된 제품만 2900만개에 달했다. 트리클로산은 제품 변질을 막기 위해 쓰이는 보존제 성분으로 국내에서는 2016년부터 사용이 금지됐다.

특히 애경산업의 늦장 대응이 도마 위에 올랐다. 식약처에 따르면 회수 절차가 제대로 지켜지지 않았고 해외 제조업체 수입 품질관리도 미비했다. 의약외품은 문제가 발견되면 5일 안에 회수에 나서야 한다. 사실 확인에만 약 20일이 흘렀고 뒤늦게 식약처에 회수계획서를 제출했다. 애경산업은 과거 가습기 살균제 참사 사건으로 6000명 이상의 피해자를 낳은 경험이 있는데도 이번에 소비자 건강과 관련된 유해 성분으로 또다시 비판에 직면하게 됐다.

2080뿐만 아니라 애경산업 브랜드 이미지 훼손도 피할 수 없게 됐다. 애경산업의 생활용품 사업과 화장품 사업은 소비자 민감도가 큰 B2C 영역에 속해 있다. 태광 쪽에서는 브랜드 신뢰 타격이 불가피한 상황이 발생한 만큼 거래를 기존 조건대로 진행할 수 없게 됐다고 판단하고 있다. 제품 리콜 조치와 향후 당국의 행정처분이 브랜드 신뢰도와 애경산업 실적에 미칠 영향을 면밀히 점검하는 등 사태를 주시하고 있다.

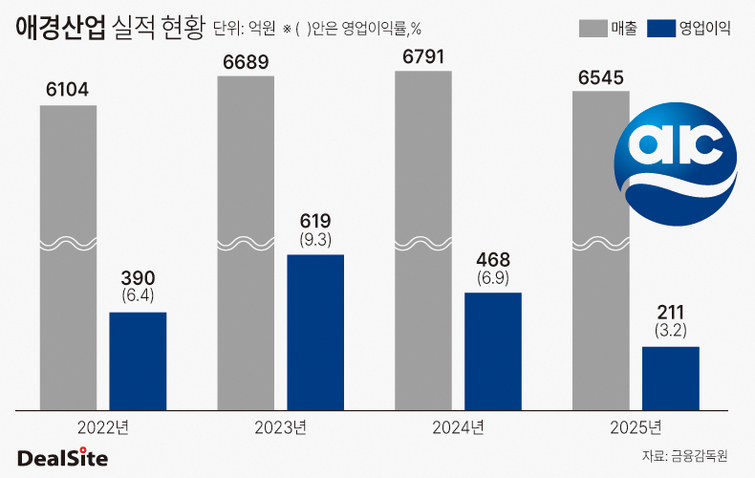

애경산업 실적도 좋은 편이 아니다. 2025년 연간 누적 매출과 영업이익은 각각 6545억원, 211억원으로 집계됐다. 2024년과 비교하면 매출은 3.6% 줄었다. 특히 영업이익은 54.9% 감소하며 수익성이 크게 나빠졌다. 중국에서 화장품 사업이 부진에 빠지며 수익성이 크게 둔화된 것으로 파악됐다. 영업이익률은 2024년 6.9%에서 2025년 3.2%로 하락했다.

최근 4년을 보면 2023년 매출 6689억원·영업이익 619억원의 호실적을 기록한 뒤 내리막길을 걷는 모습이다. 그해 영업이익률은 9.3%에 달했다. 2024년 외형이 소폭 증가했으나 이익이 크게 감소했다. 영업이익률은 6.9%에 그쳤다. 최근 상황을 종합하면 실적과 ESG 모두 낙제점을 받고 있는 셈이다.

태광 측은 거래 무산 가능성을 묻는 물음에 "이번 사태를 심각하게 보고 상황을 예의주시하고 있다"며 "딜 클로징 관련해 모든 가능성을 열어 놓고 협의를 진행하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지