Home

Home

[딜사이트 민승기 기자] 반기보고서 의견거절로 상장폐지 우려에 직면했던 유가증권시장(코스피) 상장사 인스코비가 관계사 셀루메드의 경영권을 제3자에게 넘기며 감사 리스크 해소에 나섰다. 대규모 소송 배상금과 손상차손 부담의 진원지로 지목돼 온 셀루메드에 대한 지배력을 정리하면서, 정기 감사 통과 여부를 가를 분수령을 맞았다는 평가가 나온다. 여기에 최근 전환사채(CB)를 은행권 대출로 대환하며 재무 구조의 불확실성을 낮춘 점도 긍정적인 요인으로 꼽힌다.

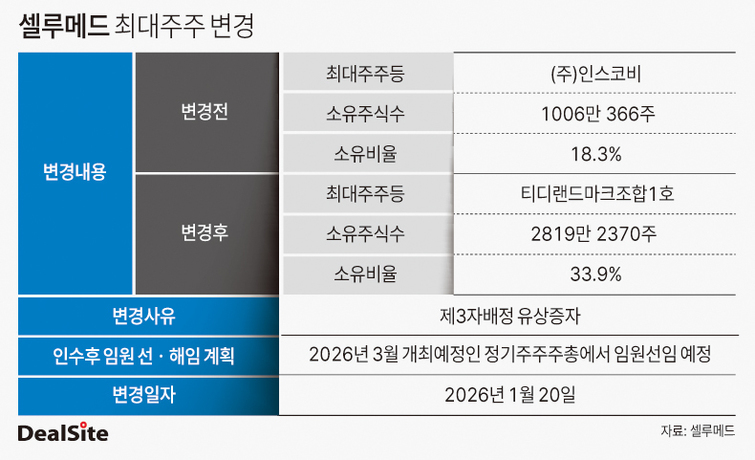

27일 금융감독원 전자공시시스템에 따르면 코스닥 상장사 '셀루메드'는 170억원 규모의 제3자배정 유상증자를 통해 최대주주가 인스코비에서 티디랜드마크조합1호로 변경됐다. 셀루메드는 오는 3월12일 임시주주총회를 열고 이사회 및 임원진 교체에 나설 예정이며, 원활한 경영권 이양을 위해 경영지배인도 선임한 상태다.

셀루메드는 그간 인스코비 감사 리스크의 핵심 요인으로 지목돼 왔다. 12년간 이어진 미국 뷰첼 파파스와의 로열티 소송에서 최종 패소하며 165억6500만원의 배상금 지급 의무가 확정됐고, 이로 인해 대규모 우발채무와 추가 손상차손 가능성이 동시에 부각됐다. 실제 인스코비는 지난해 3분기 셀루메드 관련 손상차손 253억원을 인식하며 재무 부담이 가시화됐다.

문제는 셀루메드의 재무 여력상 배상금 전액을 기한 내 자체 조달하기 어렵다는 점이었다. 당시 최대주주였던 인스코비가 유상증자 방식의 외부 투자 유치와 함께 경영권 매각을 추진한 배경에 추가 자금 지원 부담이 지속될 경우 감사 리스크가 확대될 수 있다는 판단이 작용했다는 분석이다. 셀루메드는 이번 유상증자를 통해 유입되는 170억원을 최우선적으로 소송 관련 채무 상환에 사용할 예정이다.

시장에서는 이번 거래를 통해 인스코비가 관계사로부터 발생하던 핵심 불확실성을 상당 부분 정리했다는 평가를 내놓고 있다. 셀루메드의 지속적인 영업적자와 소송 대응 비용은 인스코비의 연결 실적에 직접적인 부담으로 작용해 왔다. 셀루메드는 지난해 3분기 기준 영업손실 45억원을 기록하며 전년동기대비 적자 폭이 확대됐고, 이러한 실적 부진은 인스코비 연결 재무제표에도 반영됐다.

인스코비 관계자는 "셀루메드와 경영 및 지분 관계가 자유로워지면서 소송 등 재무 리스크가 해소가 됐다"며 "향후 재무개선에 따른 경영 정상화를 기대하고 있다"고 말했다.

인스코비는 관계사 리스크 정리와 함께 재무 구조 전반에 대한 손질에도 나섰다. 최근 공시한 수백억원 규모의 단기차입금 증가는 실제 부채 확대가 아니라 기존에 발행된 전환사채를 금융기관 차입금으로 대환한 결과다. 전환사채는 투자자의 조기상환 청구나 주식 전환 시점에 따라 재무 구조 변동성이 크지만, 은행권 대출로 전환할 경우 만기와 이자 비용이 확정돼 현금흐름 예측 가능성이 높아진다.

이 같은 조치는 감사 대응 측면에서도 의미가 있다는 분석이다. 투자업계 관계자는 "감사 과정에서 가장 문제가 됐던 관계사 지분 리스크를 줄인 데다, 불확실성이 큰 CB 구조를 금융권 차입으로 전환한 것은 재무 구조 안정성 측면에서 긍정적"이라며 "감사인이 우려하던 핵심 변수 상당 부분을 관리 가능한 영역으로 옮긴 셈"이라고 말했다.

인스코비 측도 감사 리스크 완화 효과를 기대하고 있다. 인스코비 관계자는 "셀루메드의 경영권 변경 이후 인스코비는 재무 부분이 안정적으로 바뀔 것으로 기대하고 있다"며 "기존 알뜰폰 캐시카우 사업 기반하에 화장품 및 에너지 절감 솔루션 사업에 매진할 계획"이라고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지