Home

Home

이재명 정부가 본격 출범하면서 시장 관심이 저(低) 주가순자산비율(PBR) 기업으로 쏠리고 있다. 이 대통령은 후보 시절부터 '코리아 디스카운트(한국증시 저평가)'를 해소해 코스피 5000시대를 열겠다는 비전을 밝혔다. 가장 유력한 방안으로는 저PBR 기업에 패널티 부과가 예상된다. 기업을 압박해 스스로 경영 개선 노력을 펼치고, 기업가치 제고에 따라 증시를 끌어올리자는 취지다. 이에 딜사이트는 전통적 저PBR주로 분류되는 제지업과 자동차부품업 등을 중심으로 당면한 과제와 대응 방안 등을 살펴본다. [편집자주]

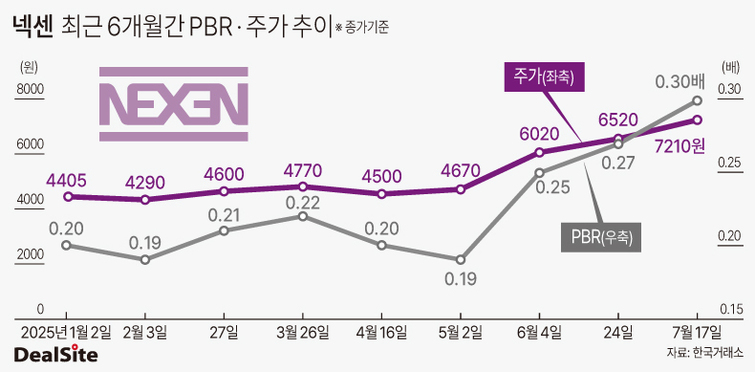

[딜사이트 이세정 기자] 넥센그룹 지주사 ㈜넥센 주가가 가파른 상승세를 타면서 주가순자산비율(PBR)도 덩달아 오르는 모습이다. 이재명 정부가 자본시장 개혁을 위해 강력한 '밸류업(기업가치 제고)' 의지를 나타내면서 PBR이 낮은 기업들이 수혜를 보고 있기 때문이다.

문제는 ㈜넥센의 주가 반등 흐름이 일시적인 현상에 그칠 수 있다는 점이다. ㈜넥센이 주주환원을 위한 실제화된 계획을 세우지 못하고 있는 데다, 애초 주가 저평가의 근본 원인이 타이어 제조 자회사인 넥센타이어와의 중복 상장이라는 이유에서다.

◆ 반년 새 주가 50% 이상 상승…내부 호재 아닌 저PBR 수혜

22일 한국거래소에 따르면 ㈜넥센의 전날 종가는 6800원으로 연초(1월2일) 4405원 대비 54.4% 상승했다. 같은 기간 PBR은 0.2배에서 0.3배로 올랐다. 물론 ㈜넥센의 PBR은 자동차 섹터 상장사들과 비교할 때 여전히 저조한 수준이다. 실제로 ㈜넥센의 7월 평균 PBR(1~17일)은 0.28배로 집계됐는데, 'KRX300 자동차' 평균 PBR인 0.55배의 절반에 그치고 있다.

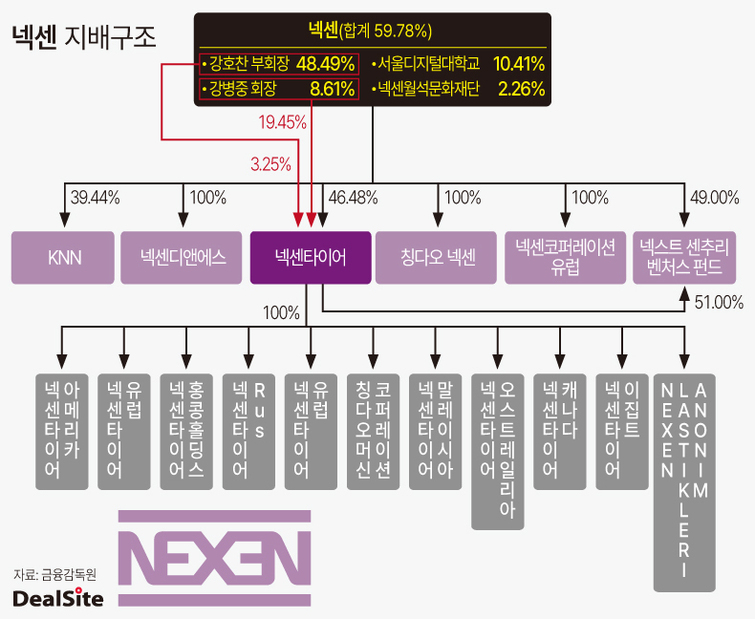

눈길을 끄는 부분은 내부적으로 ㈜넥센의 주가가 오를 만한 호재가 크지 않았다는 점이다. 넥센그룹 지주사 ㈜넥센은 주력 계열사 넥센타이어를 비롯해 총 34개사를 거느리고 있다. ㈜넥센은 창업주 강병중 넥센그룹 회장의 장남 강호찬 넥센그룹 부회장이 경영권을 승계 받는 과정에서 지주사로 전환됐으며, 현재 지주부문과 고무 및 물류사업을 담당하고 있다.

㈜넥센은 국내 증시의 만성적인 문제점인 지주사 저평가를 겪어 왔다. 지주사와 사업회사의 중복 상장이라는 구조적 요인으로 지주사 할인(디스카운트)이 발생했기 때문이다.

과거에는 ㈜넥센의 낮은 주가가 오너가의 경영 승계 과정에서 유리하게 작용됐다. 예컨대 넥센그룹 창업주 강병중 회장의 장남 강호찬 부회장은 지배력 확대를 위해 기 보유하던 넥센타이어 주식을 적극적으로 활용했다. 당시 ㈜넥센과 넥센타이어 시가총액은 약 10배 가량 차이가 벌어졌다. 이에 강 부회장은 넥센타이어 주식 약 7%를 ㈜넥센에 현물출자하는 대신 ㈜넥센이 발행한 유상신주(물량의 92.6%)를 대거 취득했다. 그 결과 강 부회장의 ㈜넥센 지분율은 종전 12.6%에서 50.5%로 껑충 뛰었다.

㈜넥센 주가는 오랜 기간 소외 받아왔다. 오너일가가 일찌감치 오너 2세 경영 체제를 구축했을 뿐 아니라 자체 사업 실적이 크지 않았던 탓으로 파악된다. 특히 ㈜넥센의 지주사 전환 직후 강 회장 부자와 특수관계인의 ㈜넥센 지분율이 70%에 육박할 만큼 절대적이었다는 점은 주가 관리의 필요성을 약화시킨 이유로 지목되고 있다. 현 기준 오너가 총 지분율은 59.8%로 떨어졌지만, 여전히 과반 이상의 영향력을 행사 중이다.

◆ 상법 개정·VIP운용 투자 등 상승 재료…주주친화 의지 '부재'

㈜넥센 주가가 우상향 흐름을 탄 배경에는 이재명 정부의 강력한 주가 부양 의지가 자리 잡고 있다. 이달 초 국회를 통과한 상법 개정안도 ㈜넥센의 주가를 끌어올렸다. 이사의 충실 의무를 '회사'에서 '회사 및 주주'로 확대하는 내용을 골자로 하는 상법 개정안은 소액주주의 권익 보호에 초점을 맞추고 있다.

이번 상법 개정으로 지주사 주가가 크게 반등할 것이라는 기대감이 고조됐다. 상장 자회사의 기업가치가 제대로 평가되면서, 지주사 주가에 반영될 것이라는 이유에서다. 또 배당 확대와 자사주 매입 및 소각 등의 주주가치 제고 노력이 맞물릴 것이라는 점도 투자자를 자극했을 것으로 풀이된다.

짚고 넘어갈 부분은 또 있다. 가치투자 기반 행동주의 펀드인 VIP자산운용(VIP운용)이 ㈜넥센 주식 5% 이상을 보유한 주요 주주로 등판했다는 점이다. 올 3월25일 기준 5.2%를 확보한 데이어 이달 10일 기준 6.2%까지 늘렸다. VIP운용은 ㈜넥센 지분 투자 목적을 '단순 투자'라고 밝혔지만, 시세차익을 염두에 둔 것은 아니라는 게 업계의 중론이다. 해당 운용사가 저평가된 가치주를 발굴해 밸류에이션을 높이는데 주안점을 두고 있다는 점에서 ㈜넥센의 주가 상승 가능성을 키우고 있다.

하지만 정작 ㈜넥센은 밸류업을 위한 구체적인 방향성을 설정하지 못하고 있다. 이 회사 관계자는 "회사 내부적으로 주가가 오를 만한 요인은 없다"며 "새 정부의 상법 개정안 등과 관련된 기대감이 반영된 것으로 보고 있다"고 말했다. 이어 "정책을 지켜보고 있지만, 배당이나 자사주와 관련된 구체적인 계획은 없다"고 선을 그었다. ㈜넥센은 올 1분기 말 기준 자사주 비율이 9.5%로 나타났다.

핵심 계열사인 넥센타이어의 주가가 오를수록 ㈜넥센 주가에 긍정적으로 반영된다. 하지만 넥센타이어 역시 명문화된 배당 정책이나 자사주 매입 및 소각 등과 관련해 뚜렷한 답변을 내놓지 못하고 있다. 넥센타이어 관계자는 "현 시점에서 확정적으로 이야기 할 수 있는 사항은 없지만, 주주가치 제고를 위해 다양한 방안을 검토 중"이라고 짧게 답했다.

한편, ㈜넥센이 중복상장 리스크를 헷지하기 위해서는 자진 상장폐지나 합병 등의 물리적인 방법을 활용해야 한다. ㈜넥센이 자진 상장폐지 요건을 맞추기 위해서는 약 1215억원 상당의 넥센타이어 주식을 장내 매수해야 하는 것으로 추산된다. ㈜넥센이 넥센타이어와 합병하는 경우 주가를 기준으로 합병가액이 산정되는데, 지주사 주가가 더 높게 형성된 만큼 강 부회장의 지배력 훼손은 크지 않을 것으로 예상된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지