Home

Home

[딜사이트 박안나 기자] 울산광역시 중구 학산동 일원에 주거복합건물을 조성하는 개발사업이 저조한 분양률 탓에 자금압박에 시달릴 수 있다는 우려가 나온다. 시행사인 에이치아이가 본PF 자금 일부를 '불균등분할상환' 조건으로 조달한 데다, 분양률을 끌어올리기 위해 중도금 후불(대납) 혜택을 제공하고 있어 유동성 경색이 불거질 수 있다는 지적이다.

에이치아이는 최대주주인 에이이차이건설 및 특수관계인으로부터 학산동 주상복합 사업을 위한 PF대출과 관련해 지급보증 등 신용보강을 제공받고 있다. 저조한 분양률 탓에 분양대금 유입이 원활하지 않을 경우 에이치아이건설 및 가재유 시재건설 회장·가차현 시재건설 대표 등 특수관계인에게 리스크가 전이될 수도 있다.

◆PF 원금 상환 조건…현금흐름 공백 불가피

지난해 4월 에이치아이는 2140억원 한도로 학산동 주상복합사업을 위한 본PF 자금을 조달했다. 유동화SPC '디비아폴로 제31차'와 540억원 한도의 대출약정을 맺었고, 울산제일새마을금고를 포함해 12곳의 단위금고에서 총 1600억원 한도로 자금을 마련하기로 했다.

유동화를 통해 조달한 자금은 만기일시상환 조건인 반면, 단위금고 12곳에서 실행된 대출은 '불균등분할상환' 조건이다. PF 대출 만기는 2028년 11월이지만 약정에 따라 원금상환이 이뤄져야한다.

'불균등분할상환' 조건은 보통 사업이 막바지에 다다를수록 상환 금액이 체증되는 구조로 사업 초기단계에는 상환 부담이 크지 않다. 이에 분양 성적이 저조해도 문제가 되지 않지만, 분양률이 정체되는 경우에는 유입되는 분양대금보다 공사비, 금융비용, 원금상환 등으로 유출되는 자금 규모가 더 커지면서 유동성 압박에 노출된다.

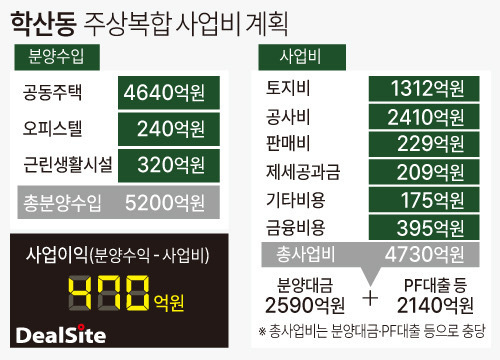

에이치아이는 전체 사업비 4730억원 가운데 2140억원은 PF 대출 등으로 마련했다. 나머지는 분양대금으로 충당한다는 계획이다.

전체 사업비 가운데 시행사 자체자금 및 본PF 자금을 제외하면, 분양대금으로 충당해야하는 자금 규모는 2600억원 가량이다. 최근 울산 학산동 주상복합의 분양률은 50% 정도로 추정되는데, 시행사가 책정한 전체 분양대금 5200억원을 기준으로 계산하면 사업비를 겨우 충당할 수 있는 수준이다.

하지만 '불균등분할상환' 조건에 따라 본PF 대출의 원금 일부를 상환하게 되면 사업비는 부족해질 수밖에 없다. 여기에 수분양자 대신 납부할 중도금 이자까지 감안하면 초기 현금흐름은 더욱 메마를 것으로 관측된다.

◆계약금 축소·중도금 이자대납…초기 유동성 저하 '원흉'

시행사 에이치아이는 울산광역시 중구 학산동 167-4번지 일원에서 주거복합건물 신축사업을 진행하고 있다. 지하 5층~지상 49층 규모의 건물 3개동을 지어 아파트 634가구, 오피스텔 42실 등 총 676가구를 공급한다는 계획이다.

학산동 주상복합은 지난해 11월 착공 및 분양에 나섰다. 특별공급 물량은 310가구에 달하지만 14가구만 소진됐다. 나머지 620가구가 일반공급으로 풀렸는데 청약 접수는 295건이었다. 유일하게 초과청약이 접수된 84A 타입을 제외하면 청약률은 약 30%에 그쳤다.

이후 선착순 분양 등을 통해 최근 분양률을 50% 수준까지 끌어올린 것으로 파악됐다. 3300만원~4500만원이었던 계약금을 1500만원으로 낮추고, 수분양자에게 중도금 대출이자 납입 유예 등 조건을 내걸어 미분양물량 소진에 나선 덕분이다.

수분양자는 계약금 1500만원만 내면 중도금은 집단대출을 통해 조달할 수 있다. 다만 중도금 대출에 따른 이자는 시행사에서 대납하고, 준공 후에 입주 잔금과 함께 중도금 이자를 납부하는 구조다. 시행사가 중도금 이자를 대신 납부해 수분양자의 초기 현금흐름 부담을 낮춰 분양률을 끌어올리는 전략이다.

문제는 분양률 제고를 위해 계획에 없던 계약금 인하 및 중도금 이자 후불 조건이 동원되면서 초기 현금흐름 계획에 큰 변화가 생겼다는 점이다.

분양금액의 5%로 정해졌던 계약금이 1500만원으로 낮아지면서 유입될 계약금 규모는 절반 이하로 줄어들었다. 게다가 시행사가 이자를 대납하고 후에 수분양자에게 청구하는 구조인 데 따라, 잔금일까지 추가 현금유출이 불가피하다.

◆'지급보증' 시행사 오너일가도 리스크 노출 가능성

사업비를 겨우 충당할 수 있는 수준의 분양률이 유지되는 상황이 계속된다면, 시행사 에이치아이는 원금상환 및 금융비용 지급에 어려움을 겪을 수밖에 없다. 에이치아이의 PF채무는 결국 지급보증, 채무인수약정 등을 제공한 주택도시보증공사(HUG)와 지배기업의 최대주주 등 이해관계자에게 옮겨가게 된다.

HUG는 새마을금고 12곳에서 조달한 자금에 지급보증을 제공하기로 했고, 에이치아이는 본PF 대출과 관련해 최대주주인 에이치아이건설의 최대주주로부터 지급보증을 제공받고 있다.

에이치아이의 최대주주는 지분 90%를 들고 있는 에이치아이건설이며, 나머지 10%는 가재유 시재건설 회장이 들고 있다. 에이치아이건설은 가재유 회장의 아들로 추정되는 가차현 시재건설 대표이사 등 특수관계인이 지분 100%를 보유하고 있는 회사다. 저조한 분양성적으로 인한 유동성 리스크가 지배구조에 따라 시재건설 가재유 회장과 가차현 대표 등 오너일가에까지 전이될 가능성도 있다.

건설업계 관계자는 "불균등분할상환 조건이 포함된 PF 구조는 자금운용 유연성을 저하시키는 요인"이라며 "분양대금 유입이 원활하지 못할 경우 그에 따른 유동성 리스크가 조기에 불거질 수도 있다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지