Home

Home

[딜사이트 이소영 기자] 공모채 시장 복귀를 앞둔 CJ CGV(A-)가 발행 구조를 전격 수정했다. 만기는 늘리고 금리는 고정금리밴드 형식으로 방향을 틀었다. 그간 시장에서 미매각 전례가 적지 않았던 만큼 기관 보다 리테일 수요 공략에 초점을 맞춘 전략으로 분석된다.

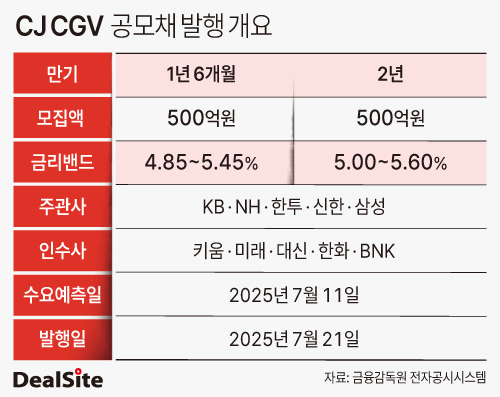

10일 금융감독원 전자공시시스템에 따르면 CJ CGV는 1000억원 규모 공모채 발행을 위한 증권신고서를 제출했다. 눈에 띄는 건 당초 논의됐던 조건과 달리 만기 구성과 금리 제안 방식이 전면 수정됐다는 점이다.

구체적으로는 기존 1년·1.6년물이었던 만기를 1.6년·2년물로 각각 6개월씩 늘렸다. 금리 조건도 기존 개별민평금리에 ±50bp를 더하는 희망금리밴드 방식에서, 1.5년물 4.85~5.45%, 2년물 5.00~5.60% 수준의 고정금리밴드 방식으로 전환했다.

모집액과 인수단 구성은 기존과 동일하다. 1.6년물 500억원, 2년물 500억원 등 총 1000억원 규모로 조달하며, 수요예측 결과에 따라 최대 1500억원까지 증액 가능성을 열어뒀다. 대표주관사는 KB·NH·한투·신한·삼성증권이며, 인수단으로 키움·미래·대신·한화·BNK투자증권이 참여한다. 1000억원 규모 회사채 발행을 성공시키려고 10개 증권사를 이른바 벌떼 공격대형으로 집결시킨 셈이다.

이에 더해 시장에서는 이번 변경을 두고 "기관투자자 수요 확보가 어려울 것으로 보고 리테일 수요에 방점을 찍은 전략"이란 평가가 나온다. 비우량등급 채권의 경우, 기관투자자들은 통상 만기가 짧을수록 수용 여지가 높다. 하지만 CJ CGV는 오히려 만기를 늘리면서, 기관보다는 리테일을 염두에 둔 구조를 택했다는 분석이다.

리테일 시장은 만기가 다소 길더라도 금리가 높다면 선호하는 경향이 있다. 실제 최근 미매각으로 리테일에 시장 재매각(셀다운) 중인 롯데건설 채권만 봐도 1년물 보다 금리 여건이 높은 1.5년물이 불티나게 팔리고 있다는 후문이다.

금리밴드의 경쟁력도 기관 입장에선 다소 제한적이라는 분석이 나온다. CJ CGV의 개별민평금리는 1.6년물 기준 4.93%, 2년물 기준 5.10%로, 고정금리밴드 상단과 비교하면 각각 50~52bp(1bp=0.01% 포인트) 정도 높은 수준이다.

최근 미매각을 겪은 롯데건설(A0)은 개별민평 대비 최대 150~160bp 수준까지 가산한 금리를 제시했음에도 완판에 실패한 바 있다. 업종과 신용도는 다르지만, 두 기업 모두 투자심리가 위축된 상황이라는 점에서 CJ CGV의 조건은 다소 보수적이라는 지적이다.

시장에서는 CJ CGV가 평판보다 실리를 택한 것으로 보고 있다. 기관을 무리하게 끌어들이기보다는 리테일 수요를 중심으로 실질적인 조달 성과를 노렸다는 평가다.

IB업계 관계자는 "CJ CGV 채권은 기관들이 보통 꺼려하는 이자산정 방식인 월이표채를 택한 점만 봐도, 리테일 수요를 염두에 둔 발행 설계"라며 "대형 하우스를 중심으로 주관·인수단을 대거 구성한 점도 리테일 창구를 통한 소화를 고려한 전략으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지