Home

Home

[딜사이트 박안나 기자] BS한양이 에너지·인프라부문 매출 비중을 꾸준히 끌어올리며 수익 다각화 및 이익체질 개선에 힘을 쏟고 있다. 공사원가 급등 영향으로 건설업황 침체가 장기화하는 가운데, 에너지·인프라사업 비중이 커지면서 수익성 제고 효과를 꾀하는 것으로 풀이된다.

BS한양의 에너지사업 초기투자 계획이 마무리 단계에 접어든 만큼 향후 본격적으로 에너지부문에서 매출이 발생하기 시작하면 수익성 개선 효과가 극대화 할 것으로 전망된다.

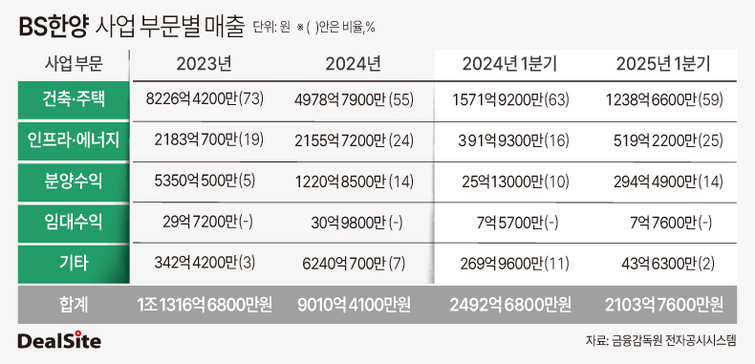

30일 건설부동산업계에 따르면 연결기준 1분기 BS한양의 매출은 2104억원으로 집계됐다. 1년 전 같은 기간 대비 16% 감소한 수치이다. 같은 기간 영업이익은 115억원에서 138억원으로 19% 증가했다.

매출 감소에도 불구하고 영업이익이 증가할 수 있었던 원동력으로는 건축·주택 부문의 매출 의존도 하락 및 인프라·에너지 부문 비중 확대 등이 꼽힌다.

올해 1분기 BS한양의 전체 매출에서 건축·주택 부문이 차지하는 비중은 59%로 여전히 과반 이상을 차지하고 있다. 다만 과거 80%에 육박했던 건축·주택 부문 매출 의존도가 60% 미만으로 떨어진 점에 눈길이 간다.

건설업계는 자재비, 인건비 등 공사원가 상승에 영향을 받아 수익성 저하에 시달리며 침체기를 보내고 있다. 전체 매출에서 건축·주택 부문의 비중이 과반 이상의 절대적 존재감을 지녔던 탓에, BS한양 역시 건설원가 급등에 따른 실적 부진을 피하지 못했다.

실제로 2020년 8%에 이르렀던 BS한양의 영업이익률은 2022년 -1.0%로 추락했다. 2020년 82%에 불과했던 원가율이 2년여 만에 94%로 치솟은 탓이었다.

건축·주택 사업집중도가 높을수록 건설경기 변화에 따라 실적 변동성이 커질 수밖에 없다. 사업 다각화를 통해 건축·주택 부문 의존도를 낮추면 이와 같은 문제를 해결할 수 있게 된다.

BS한양은 건설에 치우친 사업 포트폴리오를 다변화하기 위해 종합 에너지기업으로 거듭나겠다는 청사진을 그리고 있다. 2020년부터 에너지 관련 회사 투자를 늘리며 에너지사업 키우기에 공을 들이는 이유다.

지난해 1분기 BS한양의 전체 매출에서 인프라·에너지 부문이 차지한 비중은 16%였는데 올해 1분기에는 25%로 높아졌다. 2023년에 19%에 불과했던 인프라·에너지 부문의 기여도가 지난해에 24%로 높아진 뒤 상승세가 지속되는 모양새다.

BS한양의 에너지 관련 종속회사 및 관계회사 등에서 발생한 매출 합계는 지난해 746억원으로 집계됐다. 2021년 417억원에 불과했었는데 3년여 만에 80% 가까이 늘었다.

BS한양의 에너지사업은 크게 ▲태양광발전 ▲바이오매스발전 ▲LNG허브터미널 등으로 나눌 수 있다. 태양광발전의 경우 솔라시도태양광발전 등 계열사를 통해 안정적으로 매년 수백억원대 매출 및 영업이익을 올리고 있다.

다만 바이오매스발전 및 LNG허브터미널 사업은 시설조성 단계로 안정적 수익원에는 진입하지 못한 상태다. 긍정적인 부분은 바이오매스발전 및 LNG허브터미널 사업의 기반시설 조성을 위한 초기투자가 대부분 마무리 단계에 접어들었다는 점이다.

대규모 투자가 일단락된 덕분에 향후 바이오매스발전 및 허브터미널 사업이 본궤도에 오르면 BS한양의 전체 매출에서 에너지사업의 기여도는 더욱 커질 것으로 전망된다. BS한양으로서는수익 다각화에 힘입어 건설업황 침체에 따른 실적 부진에서 벗어날 수 있게 되는 셈이다.

BS한양은 "에너지, 개발, 인프라 등의 비건설사업 포트폴리오를 확대해 안정적이고 지속 가능한 수익구조를 구축하고 있다"며 "외부 환경의 급격한 변화 속에서 건설업의 경기 민감도, 원자재 가격 상승, 각종 규제 등 건설업 특유의 위험요소와 균형을 맞추기 위함"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지