Home

Home

[딜사이트 박안나 기자] BS한양이 건설과 에너지 두 축을 앞세운 사업 다각화 전략으로 실적 반등 신호탄을 쏘아올린 모양새다. 수도권 자체사업 착공 및 분양 재개에 힘입어 매출 기반을 회복하는 동시에, 바이오매스·LNG 등 에너지 사업에서 가시적 성과를 내기 시작하면서 본격적인 회복세가 나타날 것으로 예상된다.

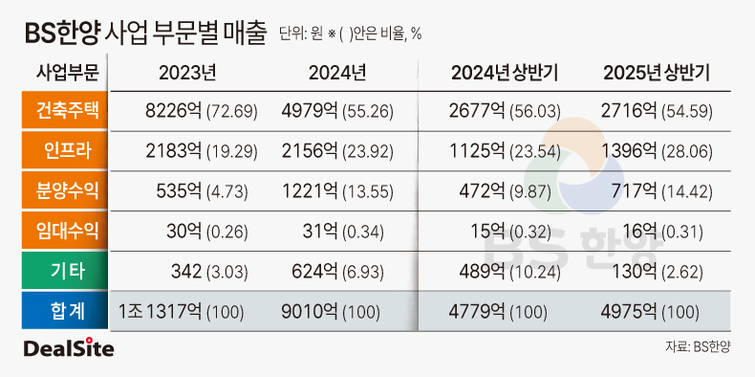

BS한양은 2025년 상반기에 연결기준으로 매출 4975억원, 영업이익 483억원을 냈다. 전년 동기 대비 매출은 4.1%, 영업이익은 107.1% 증가했다. 지난해 상반기 87%에 이르렀던 원가율이 83%로 낮아진 덕분이다. 특히 업계 평균 원가율이 93%를 웃도는 가운데 BS한양이 80%대 원가율을 유지하고 있어 눈길을 끈다.

원가율 안정화 및 실적 반등 흐름은 하반기에도 계속될 전망이다. 특히 건설부문에서 올해 하반기에 굵직한 자체사업 분양 및 착공에 따른 호실적을 낼 것으로 예상되고 있다.

BS한양은 하반기에 ▲인천 용현학익 도시개발(1199가구) ▲김포 풍무역세권 공동주택(1640가구) ▲서울 면목2-1구역 ▲남양주 왕숙 신도시 등 수도권 및 주요 거점 사업지의 본격 착공 및 분양을 계획해뒀다. 시행과 시공을 아우르는 자제사업인 만큼 수익률 제고를 꾀할 수 있다.

BS한양은 2023년을 끝으로 연간 매출 1조원 고지를 넘지 못하고 있는데, 하반기 재개되는 굵직한 자체사업을 통해 올해에는 연간 매출 1조원 회복이 가능할 것이라는 전망이 나온다.

이와 더불어 분양대금과 선수금 유입에 힘입어 재무구조 개선도 가능할 것으로 기대된다. BS한양의 별도기준 이자보상배율은 2022년 4.6배에 이르렀지만 지난해 말 1.7배까지 떨어졌었다. 이자비용이 2022년 88억원에서 2024년 257억원으로 급증했고, EBITDA는 같은 기간 405억원에서 437억원으로 제자리걸음을 한 영향이다.

올해 상반기 EBITDA는 572억원으로 지난해 연간 실적을 뛰어넘은 반면, 이자비용은 143억원에 그쳤다. 덕분에 이자보상배율은 4배까지 회복됐다. 하반기 분양대금 유입이 본격화되면 차입금 상환 재원을 확보하면서 금융비용 부담도 완화될 전망이다.

에너지 부문 역시 성장세가 뚜렷하다. 상반기 에너지 인프라 매출은 1396억원으로 전년 동기 대비 24% 증가했다. 매출 비중 또한 28.1%로 확대됐다. 전남 광양에서 건설 중인 220MW급 바이오매스 발전소는 2026년 상업운전을 목표로 공사가 한창이다. 완공 시 연간 164만MWh 전력을 생산해 인근 산업단지에 공급할 예정으로, 약 2만명 고용과 2000억원 세수 창출 효과가 기대된다.

여수 묘도에서 추진 중인 'LNG허브터미널'도 속도를 내고 있다. 국내 최초 순수 상업용 LNG 터미널로, 저장·반출 서비스를 제공하는 글로벌 LNG 트레이딩 거점으로 자리매김할 전망이다. BS한양은 이 시설을 기반으로 '묘도 에코 에너지 허브'를 기회발전특구와 연계, 탄소중립 에너지 클러스터로 육성한다는 계획이다.

에너지저장장치(BESS) 사업도 본격화되고 있다. 지난 7월 BS한양은 전남 광양·고흥에서 96MW급 BESS 설치·운영 사업의 우선협상대상자로 선정됐다. 전체 540MW 입찰물량 중 192MW를 확보해 안정적 15년 수익구조를 마련했다. ESS 시장 선점 효과까지 노릴 수 있다는 분석이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지