Home

Home

[딜사이트 이슬이 기자] 국내 최대 세탁 프랜차이즈 크린토피아를 보유한 국내 사모펀드(PEF) 운용사 JKL파트너스의 향후 행보에 업계의 이목이 쏠리고 있다. 매출을 끌어올리는 데는 성공했지만 내수 시장 기반이라는 구조적 한계와 제한된 성장 가능성 등으로 투자금 회수(엑시트)에는 다소 복잡한 계산이 필요할 것이라는 평가다.

JKL파트너스는 2021년 5호 블라인드 펀드를 활용해 크린토피아 지분 100%를 약 1800억원에 인수했다. 이후 기업간 거래(B2B) 분야로 사업 확장과 디지털 전환을 추진하면서 수익구조 개선에도 나섰다. 세탁 수요가 있는 호텔·의류·물류 분야로 진출하며 O2O(Online to Offline) 기반 세탁 서비스를 도입해 고객 메시지 전송을 비롯한 주문 시스템도 개선했다. 실제 매장 운영부터 고객 관리까지 전반적으로 효율이 높아졌다는 평가다.

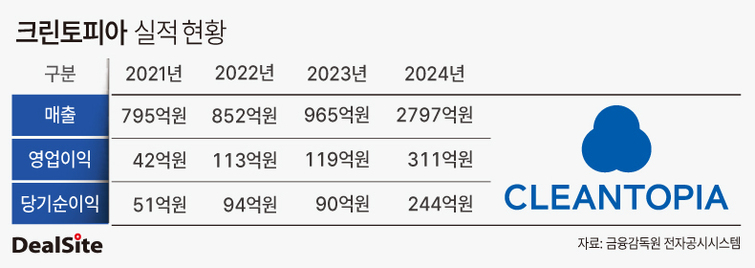

이에 크린토피아는 JKL파트너스가 경영권을 가져온 뒤 뚜렷한 실적 성장세를 보였다. 2021년 매출 795억원, 영업이익 42억원에서 2023년 각각 965억원, 119억원으로 급증했다. 2024년에는 매출 2797억원, 영업이익 311억원을 기록하며 3년 연속 최대 실적을 경신했다. 같은 기간 당기순이익도 90억원에서 244억원으로 뛰었다.

업계에서는 크린토피아가 뚜렷한 실적 증가세를 이어가고 있는 데다 JKL파트너스가 인수한 지 5년차에 접어든 만큼 조만간 인수합병(M&A) 매물로 나올 가능성이 높다고 보고있다.

다만 PEF 운용사를 비롯한 재무적 투자자(FI)를 상대로 한 매각은 쉽지 않을 것이란 분석이다. 내수 시장에 기반한 사업 구조상 추가 성장 여력이 크지 않고 런드리고, 세탁특공대 등 어플리케이션 기반의 비대면 세탁 서비스와의 경쟁도 점차 심화되고 있기 때문이다. 어플리케이션을 통해 수거와 배송, 결제까지 모두 비대면으로 편리하게 이용할 수 있는 방식에 비해 크린토피아처럼 오프라인 매장을 직접 방문해야 하는 방식은 상대적으로 경쟁력이 떨어질 수밖에 없다.

실적 역시 지금보다 더 끌어올리기는 쉽지 않다는 평가다. JKL파트너스는 이미 2023년과 2024년 두 차례 가격 인상을 단행하며 매출을 끌어올렸다. 최근 비대면 기반의 온라인 플랫폼과의 경쟁이 치열해지는 상황에서 소비자 이탈 우려가 있는 추가 가격 인상은 쉽지 않다는 지적이다.

수익성 개선도 과제로 남아있다. 크린토피아는 꾸준히 매출이 증가했지만 이익률은 크게 개선되지 않았다. 2022년 13.3%였던 영업이익률은 2023년 12.3%, 2024년 11.1%로 점차 낮아지고 있다. 가격 인상으로 매출은 급증했지만 판관비와 원가 부담도 함께 늘어나면서 이익률은 오히려 낮아졌다.

이로 인해 FI 입장에서는 추가적인 실적 모멘텀을 기대하긴 어렵다는 평가도 나온다. 업계 관계자는 "이미 성장 고점을 찍었고 내수 시장 위주 기업이라 단기간 내 차익을 보긴 어려운 구조"라고 말했다.

업계에서는 국내 기업을 비롯한 전략적 투자자(SI)가 인수전에 뛰어들 가능성이 높다고 보고있다. 크린토피아는 국내 최대 세탁 프랜차이즈로서 2700여개 가맹점을 보유하고 있어 기존 세탁업체나 관련 업종 기업이 인수할 경우 즉각적인 점포 확장 효과를 기대할 수 있다. 특히 크린토피아의 물류 시스템과 가맹점 네트워크는 세탁·의류 관리 업종뿐 아니라 생활 서비스 전반으로 사업을 확장하려는 기업에도 강점으로 작용할 수 있다는 평가다.

업계 관계자는 "크린토피아는 전국적인 오프라인 매장을 보유하고 있다는 게 가장 큰 특징"이라며 "물류나 온라인 세탁 서비스를 운영하는 기업이 인수할 경우 기존 인프라를 적극적으로 활용할 수 있어 시너지가 클 것으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지