Home

Home

[딜사이트 박안나 기자] 대우건설이 건설업황 침체 영향으로 모든 사업부문에서 매출 감소 및 수익성 저하를 겪었다. 대우건설은 건설업계 위기상황이 한동안 이어질 것으로 전망되는 만큼 외형 확대보다는 내실 다지기에 집중하기로 했다.

올해에는 매출목표를 보수적으로 설정해 숨고르기에 돌입하는 모양새다. 다만 신규수주에는 적극적으로 나서 미래 먹거리 확보와 함께 이익체력을 강화한다는 방침이다.

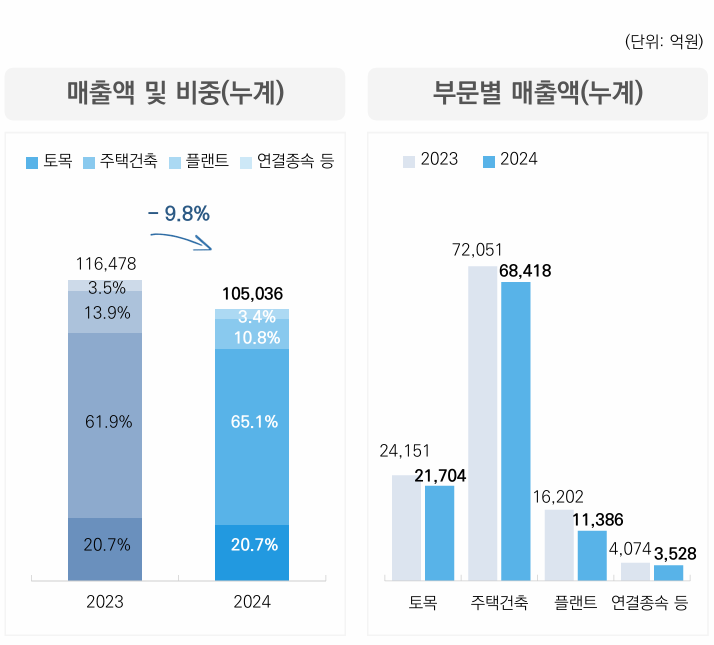

6일 대우건설에 따르면 2024년 매출은 10조5036억원으로 집계됐다. 1년 전과 비교하면 9.8% 감소했다. 같은 기간 영업이익은 4031억원, 순이익은 2428억원이었는데 감소 폭은 각각 39.2%, 53.4%였다.

매출 감소와 함께 원가부담 가중이 겹치면서 대우건설의 이익 감소가 더욱 가파르게 나타났다. 2024년 매출이 전년 대비 약 10% 감소하는 동안 원가율은 1.58%p(포인트) 상승했다. 그 결과 같은 기간 매출총이익은 1조2086억원에서 9252억원으로 무려 23.4% 줄었다.

대우건설 연간 매출이 10조원대에 이르는 만큼 원가율이 1%p만 높아져도 매출총이익은 1000억원 이상 감소한다. 매출총이익에서 판매관리비를 차감해 영업이익을 구하는 만큼, 매출총이익 감소는 영업이익 감소로 직결된다.

건설원가는 최근 몇 년 동안 꾸준히 우상향 곡선을 그리고 있다. 대우건설의 최근 3년 원가율도 ▲2022년 87.94% ▲2023년 89.62% ▲2024년 91.20%로 상승세가 이어졌다. 다만 2023년에는 매출이 증가하면서 원가부담이 확대돼 어느 정도 이익률 방어가 가능했다.

2023년에도 원가율은 전년 대비 2.3%p 이상 높아졌다. 같은 기간 매출이 10조4192억원에서 11조6487억원으로 11.8% 증가한 덕분에, 매출총이익은 단 3.8% 감소하는 데 그쳤다. 영업이익 감소 폭도 12.8%에 불과했다.

대우건설 관계자는 "원가율 상승 지속 및 일부 주택현장에서 발생한 추가원가 등에 영향을 받아 지난해 영업이익이 감소했다"고 설명했다.

지난해 대우건설의 사업부문별 매출을 살펴보면 ▲주택건축사업부문 6조8418억원 ▲토목사업부문 2조1704억원 ▲플랜트사업부문 1조1386억원 ▲기타연결종속부문 3528억원이었다. 주택부문 매출 비중이 65.2%에 이르는데, 주택부문 원가부담이 거치면서 전체 이익 감소를 이끌었다는 설명이다.

대우건설은 원가부담 가중 등 비우호적 시장 환경이 올해에도 계속될 것으로 전망되는 만큼 원가관리 등 수익성 제고를 최우선 과제로 둔다는 방침이다. 올해 경영 목표를 신규수주 14조200억원, 매출 8조4000억원으로 잡았다. 신규수주 목표는 전년보다 높게 설정했지만, 매출은 20% 낮춘 점에 눈길이 간다.

지난해 대우건설이 세운 매출 목표는 10조4000억원으로 토목 2조원, 주택건축 6조4000억원, 플랜트 1조7000억원 등이었다. 올해에는 토목 1조7000억원, 주택건축 5조3000억원, 플랜트 1조원 등으로 잡았다.

주택부문 매출 목표를 무려 1조원 이상 낮췄는데, 주택원가 변동성이 높은 데다 이익률이 저하된 상황이 반영된 것으로 풀이된다.

대우건설은 지난해에 9조9128억원의 신규수주 실적을 올렸다. 당초 목표로 잡았던 11조5000억원을 달성하지 못했지만, 올해 목표를 더 높게 설정했다. 이는 지난해로 예상됐던 해외사업의 수주가 지연된 영향으로 풀이된다.

대우건설은 체코 원전사업(금액 미정), 이라크 해군기지(1조8000억원) 및 공군기지(1조원), 리비아 인프라재건(9000억원), 나이지리아 인도라마 비료플랜트(금액 미정), 투르크메니스탄 미네랄비료공장(1조원) 등 해외 대규모 사업 수주를 기대하고 있다.

해외 프로젝트 수주 계약이 지연되며 2024년 신규수주 실적이 전년 대비 줄었지만, 미뤄진 계약이 올해 성사된다면 대규모 수주잔고를 단숨에 확보할 수 있을 것으로 예상된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지