Home

Home

[딜사이트 최유라 기자] KCC가 인수합병(M&A)으로 인한 차입금의존도가 커지자 토지 및 부동산 재평가를 통해 재무건전성을 한층 강화하는 모습이다. 앞서 KCC의 매출에서 실리콘 사업이 45%를 차지할 수 있었던 것은 2019년 미국 실리콘 업체를 인수한 것이 밑바탕이 됐다. 인수합병(M&A)를 통해 사세를 확장한 덕분에 3조원 수준의 연매출은 6조원으로 늘었다.

다만 사세를 확장하는 과정에서 차입금이 대거 증가하며 재무구조 개선이 줄곧 과제로 따라다녔다. 다행히 최근 재무구조 개선을 우선순위로 놓은 덕에 차입금의존도는 30% 후반대로 낮아질 전망이다.

금융감독원 전자공시시스템에 따르면 KCC는 서울 서초구 서초동 사옥을 비롯 국내외 토지 및 부동산에 대한 자산재평가를 실시한다. 평가기관은 중앙감정평가법인으로, 장부가액은 지난해 9월말 기준으로 1조7428억원이다. 일반적으로 자산재평가는 자산의 실질가치를 반영해 자산 및 자본 증대효과를 통한 재무구조 개선을 위해 이뤄진다. KCC가 자산재평가에 나선 것은 2009년 이후 15년만이다. 당시 평가 결과 차익 9501억원이 반영되면서 장부가액이 종전 4578억원에서 1조4079억원으로 증가했다.

이 가운데 KCC가 또 한 번 자산재평가를 꺼내든 것은 M&A로 재무건전성이 악화한 데 따른 것으로 풀이된다. 2019년 미국 실리콘 제조업체인 모멘티브 인수로 재무부담이 확대됐기 때문이다. 당시 KCC는 모멘티브 인수를 위한 특수목적법인(MOM홀딩컴퍼니)을 세우고 경영권을 30억달러(3조6000억원)에 인수했다. 하지만 인수 이후 모멘티브는 글로벌 경기침체에 따른 실리콘 업황 둔화로 실적 부진을 이어갔다. 2019년 3조원에 불과했던 매출은 6조원을 돌파했지만 수익성 개선까진 시간이 필요했다.

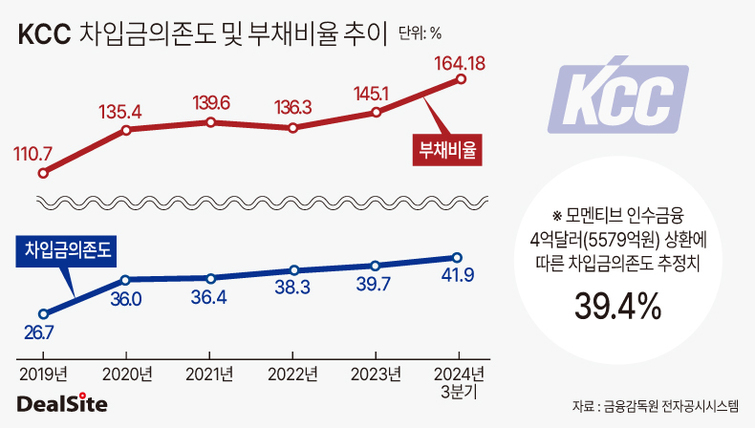

실제 재무건전성 지표인 차입금의존도는 꾸준히 상승했다. 2019년 26.7%에서 이듬해 36%로 10%가까이 올랐다. 이어 ▲2021년 36.4% ▲2022년 38.3% ▲2023년 39.7% ▲2024년 3분기 41.9%를 기록했다. 통상 기업의 차입금의존도는 30% 이하를 안정적으로 평가한다. 총차입금 규모도 5조원대를 기록 중이다. ▲2021년 4조6918억원 ▲2022년 5조223억원 ▲2023년 5조3005억원 ▲2024년 3분기 5조6609억원이다.

상황이 이렇다 보니 KCC는 2021년 이후 5조원을 돌파한 차입금 관리에 고삐를 당기기 시작했다. KCC는 지난해 12월 MOM홀딩컴퍼니의 신규주식을 4억달러(5579억원)에 취득했다. 이번 유상증자로 MOM홀딩컴퍼니는 모멘티브 인수시 빌린 차입금을 상환하면서 재무건전성 개선에 힘썼다. 이로써 전체 인수금융의 25%를 갚는 동시에 연 400억원의 이자비용도 절감했다.

이같은 차입금 상환에 따라 차입금의존도는 기존 41.9%에서 39.4%로 낮아졌을 것으로 추정된다. 차입금의존도를 계산할 때 분자는 부채, 분모는 자산이 된다. KCC는 보유예금으로 계열사 유상증자에 참여했고, 계열사는 그 돈으로 차입금을 상환했다. 연결기준으로 부채와 자산 모두 줄겠지만 부채 축소 폭이 더 크기 때문에 재무구조 개선 효과를 낼 수 있는 것이다. 추정대로면 KCC의 차입금의존도는 2023년(39.7%) 이후 1년 만에 30%대로 다시 복귀하게 된다.

여기에 KCC가 최근 자산재평가를 결정한 만큼 추가적인 재무구조 개선이 예상된다. 한 신용평가사 관계자는 "KCC의 경우 부채비율은 그리 높지 않으나 차입금의존도가 30%를 넘겨 관리가 필요했던 게 사실"이라며 "기업마다 밸류업(기업가치 제고)에 대한 관심이 높아지는 가운데 KCC의 자산재평가로 토지 등 가치 상승분만큼 자본이 증가하면 차입금의존도도 낮아질 것으로 전망된다"고 강조했다.

KCC 관계자는 "앞으로도 운영비용과 원가절감, 유동성 확보 등에 집중해 재무구조를 개선할 수 있도록 노력하겠다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지