Home

Home

[딜사이트 이세정 기자] 유진그룹 레미콘 계열사인 동양의 성신양회 인수합병(M&A) 작업이 사실상 잠정 중단됐다. 지난해 뉴스 전문 채널인 YTN 인수전에 약 1600억원 가량을 투입하면서 현금 사정이 악화됐는데, 전방 산업인 건설업의 침체 장기화로 수익성마저 하락했기 때문이다. 동양이 2015년부터 유지해온 무차입 경영 기조도 10년 만에 깨졌다.

◆ 수요 감소 탓 실적 부진…10년 만에 순차입금 양수 기록

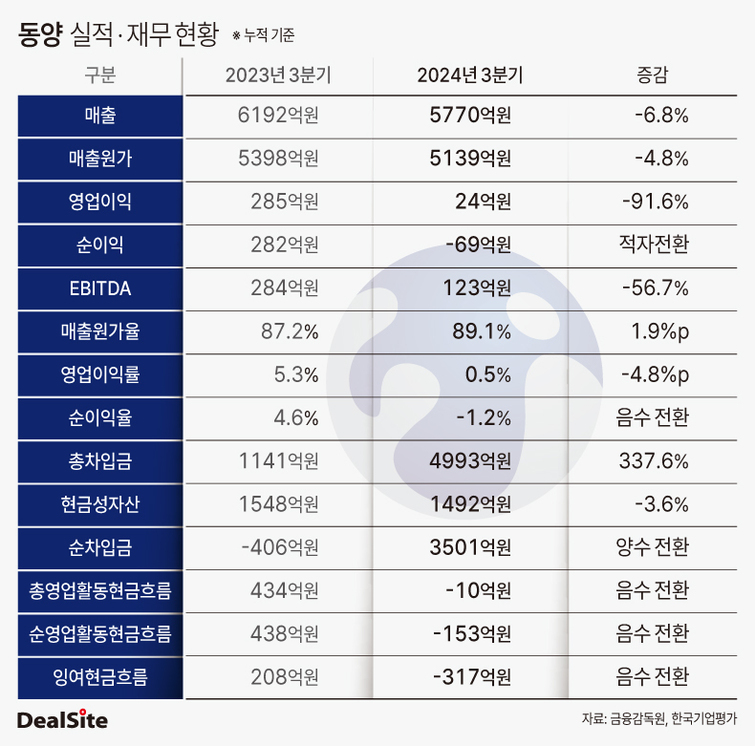

26일 금융감독원 전자공시에 따르면 동양은 올 들어 3분기까지 연결기준 누적 매출 5770억원과 영업이익 24억원을 낸 것으로 집계됐다. 전년 동기 대비 매출은 6.8% 줄었고, 영업이익은 무려 92% 급감했다. 이 기간 순이익은 마이너스(-) 69억원으로 손실 전환했다.

동양 실적이 위축된 주된 요인으로는 수요 산업인 건설경기가 부침을 거듭하고 있다는 점을 꼽을 수 있다. 레미콘 생산량과 출하량이 감소하는 대신 재고가 늘어나면서 비용 부담도 가중되는 실정이다. 건설업 전반으로 인건비 등 주요 공사비 품목의 하방 경직성이 높아 2021년 이후 급등한 건설 공사비가 좀처럼 하락세에 진입하지 못한다는 점은 향후 전망을 더욱 어둡게 만드는 요인이다.

실제로 동양의 매출원가율은 지난해 3분기 87.2%에서 올 3분기 89.1%로 2%포인트(p) 가까이 상승했다. 영업이익률은 5.3%에서 0.5%로 하락했고, 순이익율은 음수 전환했다. 특히 동양은 유진그룹이 주요 주주로 등장한 2015년부터 지난해까지 총차입금보다 현금성자산이 많은 무차입 경영을 실시해 왔으나, 올 3분기 말 순차입금이 3501억원으로 대폭 불어났다.

그 결과 동양의 부채비율은 47.2%p 확대된 81.8%가 됐고, 차입금의존도 역시 24.9%p 커진 35.5%로 집계됐다. 통상 부채비율은 100% 이하, 차입금의존도는 30% 이하일 때 안정적인 것으로 분류한다.

아울러 동양의 총영업활동현금흐름(OCF)과 순영업활동현금흐름(NCF), 잉여현금흐름(FCF)은 모두 마이너스로 돌아섰다. 영업 활동으로 남는 돈이 없을 뿐 아니라 이렇게 번 돈보다 지출이 더 많다는 의미로 풀이된다.

◆ 2021년부터 성신양회 적대적 M&A 준비…YTN 인수로 '후순위' 밀려

1955년 설립된 동양세멘트공업을 전신으로 하는 동양은 몇 차례 사명 변경을 거친 끝에 2011년 지금의 이름을 갖게 됐다. 동양이 유진그룹 소속으로 완전히 편입된 것은 2016년이다. 유진그룹은 2015년부터 지주사인 유진기업을 필두로 계열사를 동원해 동양의 적대적 M&A를 시도했다. 이듬해 5월에는 동양 2대주주였던 파인트리자산운용으로부터 이 회사 보유 지분 전량(10.03%)을 취득하면서 최대주주 지위를 확고히 했다.

동양이 국내 시멘트 상장사 주식을 사들이기 시작한 것은 2019년부터다. 레미콘은 원재료비가 원가 구성의 70% 이상을 차지하는 만큼 수익성을 방어하기 위해서는 원가 절감이 필수다. 동양은 시멘트사 주식을 보유하는 식으로 사업적 우호 관계를 유지했다.

주목할 부분은 동양의 성신양회 주식 매입이 타 시멘트사 사례와는 결이 다르다는 점이다. 동양은 ▲한일시멘트 ▲삼표시멘트 ▲아세아시멘트 등의 지분율을 1%대 안팎으로 유지 중인 반면, 성신양회의 경우 2021년부터 공격적으로 주식을 사들인 결과 지난해 말 기준 7%에 육박하는 수준까지 끌어올렸다.

업계는 동양이 사업 수직계열화를 위해 또 다시 적대적 M&A를 추진하는 것으로 분석했다. 성신양회가 2022년 3월 정기 주주총회에서 이른바 '황금낙하산' 조항을 정관에 추가한 것도 경영권 분쟁에 대비하기 위함이라는 해석이 우세했다. 황금낙하산은 피인수 기업의 이사가 임기 전 회사를 떠날 경우 거액의 특별 퇴직금이나 보너스, 스톡옵션을 지급한다는 내용이다.

하지만 동양은 뉴스 채널인 YTN 인수를 위해 성신양회 이슈를 잠시 뒤로 미뤄뒀다. 유진그룹은 유진기업과 동양을 활용해 YTN 지분 30.95%를 각각 1621억원, 1578억원 총 3199억원에 취득했다. 올해 2월에는 방송통신위원회로부터 'YTN 최다액출자자 변경 승인' 안건을 승인받았다.

◆ 차입 급증, 회사채로 현금 조달…재무 안정화 이후 M&A 재추진 관측

유진그룹은 YTN 인수를 성공적으로 마무리했지만, 동양의 성신양회 M&A 건은 당분간 재개될 가능성이 희박하다. 동양의 부채가 급증하면서 이자부담이 더해진 데다, 업황 부진이 지속될 것으로 예상돼서다.

예컨대 동양의 올 3분기 말 연결기준 단기차입금은 1년 전 대비 3.5배 증가한 3048억원으로 나타났으며, 이에 따라 이자비용은 4.3배 증가한 121억원이었다. 동양은 올 5월 400억원 규모의 회사채를 발행하기도 했다. 해당 사채의 만기는 오는 2027년까지며, 이자율은 4.319%다. 더군다나 동양이 2013년 이후 처음으로 사채를 찍었다는 점에서 현금 유동성이 달리는 것으로 볼 수 있다.

동양은 성신양회 주가가 저조한 상황임에도 별다른 움직임을 보이지 않고 있다. 성신양회의 주가순자산비율(PBR)은 올 3분기 말 기준 0.34배에 불과하다. 해당 비율이 1미만일 경우 시가총액이 순자산가액에 못 미친다는 의미로 파악된다. 또 ▲한일시멘트 0.66배 ▲한일현대시멘트 0.64배 ▲삼표시멘트 0.45배 ▲아세아시멘트 0.36배와 비교할 때 가장 뒤처지고 있다.

레미콘 업황은 내년에도 올해와 유사한 흐름을 보일 것이라는 시각이 지배적이다. 동양 관계자 역시 "내년에 건설경기가 크게 나아질 것 같지 않다"며 "올해와 비슷한 양상의 실적을 보일 전망"이라고 내다봤다.

다만 동양은 추후 재무 건전성이 일부 회복되면 성신양회 M&A에 다시 뛰어들 가능성이 크다. 중장기적으로 레미콘 사업의 이익체력을 강화하기 위해서는 시멘트사를 인수하는 것이 유리하다는 판단에서다.

업계 한 관계자는 "성신양회 오너일가와 주요 임원진의 주식 매집은 저평가된 주가를 방어하기 위한 목적이 크지만, 동양의 적대적 M&A에 대비하려는 의도도 깔려있을 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지