Home

Home

[딜사이트 이솜이 기자] 국내 직영중고차 플랫폼 기업 케이카가 오프라인 투자에 집중해온 가운데 차입 부담도 덩달아 뛰어 눈길을 끈다. 순차입금 의존도가 마지노선에 해당하는 30%선에서 아슬아슬한 줄타기를 이어가고 있어서다.

특히 케이카가 새 주인을 찾기에 앞서 기업 가치를 최대한 끌어올려야 하는 만큼 재무건정성 관리의 고삐를 조여야 한다는 목소리가 나온다.

◆ 순차입 의존도 30%대 진입…"오프라인 지점 등 선투자 영향"

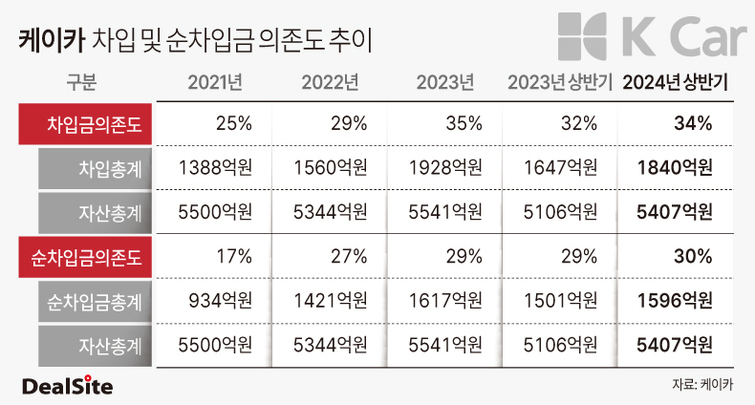

23일 케이카 반기보고서에 따르면 올 6월 말 기준 순차입금의존도는 30%를 기록했다. 이는 전년 동기 대비 1%포인트(p) 늘어난 수치다. 순차입금 총 자산에서 순차입금이 차지하는 비율로 30%를 초과하면 위험 신호로 간주한다. 순차입금은 총 차입금에서 기업이 보유한 현금성 자산을 차감한 금액이다.

현금성 자산을 반영하지 않은 단순 차입금 의존도의 경우 이미 지난해부로 30%를 돌파했다. 차입금 의존도는 2021년만 해도 25%에 그쳤는데 2022년 29%로 늘어난 이후 2023년부터 30%대를 유지하고 있다. 올 상반기 차입금 의존도는 34%로 집계됐다.

케이카의 차입 부담을 심화시킨 요인으로는 오프라인 거점 투자가 꼽힌다. 2021년 케이카 오프라인 지점 8곳을 시작으로 2022년 '홈서비스메가센터(이커머스 전용지점)'와 세종경매장을 연이어 개소한 점이 차입에 영향을 미쳤다는 게 회사 측 설명이다. 전체 오프라인 지점수는 46곳에 달한다.

케이카 주요 사업은 크게 ▲온·오프라인 중고차 판매 ▲중고차 경매 ▲렌터카 등으로 구분된다. 케이카는 자체적으로 중고차 품질을 점검 후 판매하는 직영 시스템 기반의 인증 중고차 시장을 열었다는 평가를 받는다.

케이카의 '캐시카우'는 단연 중고차 판매업이다. 올 2분기 기준 중고차 부문(5259억원)이 전체 매출액에서 차지하는 비중은 89%에 달했다. 이어 경매 부문(447억원)이 8%의 비중을 나타냈다.

◆ 늘어나는 차입·이자비용, 기업가치 저해요소…"적정 레버리지 유지 총력"

케이카가 인수합병(M&A) 시장 매물로 나와 있는 상황에서 몸값을 높이려면 차입 의존도를 비롯한 재무건정성 관리는 '1순위 과제로' 꼽힌다. 차입이 늘면 이자비용 지출도 증가해 수익성 지표까지 연쇄적으로 나빠질 수 있어서다.

실제 케이카의 이자비용도 증가세를 띠고 있다. 올 상반기 기준 케이카가 지출한 이자비용(금융비용)은 63억원으로 전년 동기 대비 13% 늘었다. 이는 케이카 상반기 영업이익(357억원)의 18%에 해당하는 수준이다.

그동안 케이카 대주주인 사모펀드 운용사(PEF) 한앤컴퍼니는 2022년 말 골드만삭스를 매각주관사로 선정하고 케이카 매각을 추진해왔다. 케이카는 한앤컴퍼니가 2018년 SK엔카 중고차 오프라인 사업부와 CJ그룹 '조이렌트카' 자회사 지분을 인수해 합병 출범한 기업이다. 현재 케이카 대주주는 한앤컴퍼니가 100% 지분을 출자한 한앤오토서비스홀딩스 유한회사(지분율 72.05%)다.

최근 들어 한동안 진척이 없던 케이카 매각 불씨도 다시 살아나는 분위기다. 최근 투자은행(IB) 업계를 중심으로 케이카 매각 주관사인 골드만삭스가 인수 희망자와 기업가치 및 매각 시기 조율에 나섰다는 소식이 알려지면서다.

케이카 관계자는 "이자비용은 변동 금리 금융상품과 연동돼 증가한 부분"이라며 "차입금 규모는 올 상반기 기준으로 전년 대비 일정 부분 감소했고 적정 레버리지(부채 의존도)를 유지해나가고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지