Home

Home

[딜사이트 정동진 기자] 코스닥 상장 절차를 진행중인 한선엔지니어링이 기업공개(IPO) 공모가 산정 과정에서 적정성 논란에 휩싸였다. 몸값 책정 과정에서 실질적인 경쟁 업체들을 배제하고 상대적으로 높은 주가수익비율(PER)을 가진 기업들만 비교기업으로 선별했다는 지적이 나온다.

◆ 한선엔지니어링 IPO 절차 본격화…업계 점유율 5위

27일 투자은행(IB) 업계에 따르면 한선엔지니어링은 오는 11월 13~14일 수요예측을 시작으로 IPO 절차를 본격화한다. 공모 예정 주식수는 425만주, 공모 희망가격(희망밴드)은 5200~6000원으로 제시했다. 희망밴드 최상단 기준 목표 시가총액은 1020억원이다. 상장 대표 주관사는 대신증권이다.

한선엔지니어링은 계장용 피팅 및 밸브를 제조하는 회사다. 유체 흐름의 제어가 필요한 석유화학·조선해양·반도체 등의 산업군에 제품을 공급한다. 전체 매출에서 석유화학·조선 부문이 차지하는 비중은 58%(2022년 기준)로 가장 높다. 이어 반도체(10%), 2차전지(10%) 순으로 매출 비중이 높다.

국내 경쟁업체로는 하이록코리아(하이록), 비엠티, 디케이락 등이 꼽힌다. 계장용 피팅 및 밸브 산업은 높은 진입장벽으로 인해 소수의 업체가 시장을 주도하고 있다.

이들 경쟁업체들은 한선엔지니어링과 비슷한 매출 구조를 보이고 있다. 대부분 석유화학·조선해양 부문의 매출이 50%가 넘고 반도체·발전설비 등 기타 부문 매출이 나머지를 차지한다.

올해 반기 기준 국내 계장용 피팅 및 밸브 제조사의 시장점유율 1위 기업은 하이록(30%)이다. 이어 비엠티 26%, 디케이락 19% 등의 순으로 시장을 점유하고 있다. 한선엔지니어링은 8%로 점유율 5위를 기록 중이다.

◆ 공모가 산정과정서 주요 경쟁사 제외

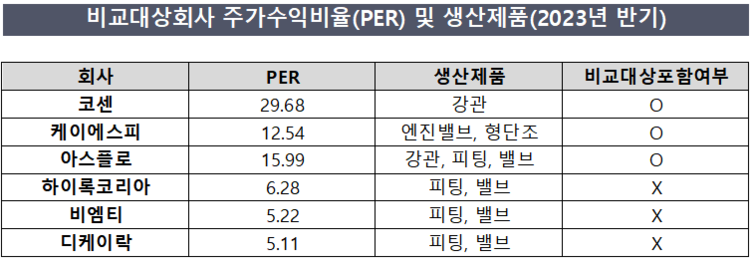

업계에서는 한선엔지니어링이 직접적인 경쟁사들을 대거 제외한 상태에서 비교기업군을 선별한 점에 이목이 쏠린다. 하이록, 비엠티, 디케이락 등을 배제하고 코센, 케이에스피, 아스플로 등을 위한 비교기업으로 선정한 것이다.

코센과 케이에스피는 만드는 제품군 자체가 다르다. 코센은 피팅과 밸브의 원재료인 스테인리스 강관을 만들고, 케이에스피는 엔진밸브 및 형단조 제품을 생산한다. 제품군이 상이한 만큼 매출, 수익성 면에서도 한선엔지니어링과 큰 차이를 보이는 곳들이다.

다른 비교기업인 아스플로의 경우에는 전방산업 자체가 다르다. 한선엔지니어링과 마찬가지로 피팅 및 밸브를 생산하지만 아스플로의 매출은 반도체 부문에서 99% 발생하고 있다. 한선엔지니어링의 경우 반도체 부문 매출비중이 전체 약 10%에 불과한 상황이다.

◆ 실질 경쟁사 PER로 공모가 산정시 IPO 몸값 290억으로 줄어

업계에서는 한선엔지니어링이 IPO 몸값을 부풀리기 위해 비교기업을 자의적으로 선별했다는 지적이 나온다. 하이록, 비엠티, 디케이락 등 실질적인 경쟁사들의 주가수익비율(PER)이 상대적으로 낮은 탓에 비교기업 선별 과정에서 제외한 것이 아니냐는 것이다.

이들의 PER 배수는 2023년 반기 기준 5.11~6.28배 수준에서 형성돼 있다. 반면 같은 기간 한선엔지니어링이 비교기업으로 선택한 기업들의 PER 배수는 12.54~29.68배 수준으로 높다.

경쟁사를 누락한 채 비교기업을 선택하면서 한선엔지니어링은 몸값을 3배 이상 높일 수 있었다는 지적이 나오는 이유다. 하이록, 비엠티, 디케이락을 비교기업으로 선정했을 때 시가총액은 약 290억원이지만, 코센, 케이에스피, 아스플로 등을 비교기업으로 선정해 도출한 IPO 몸값은 약 1020억원이다.

일각에서는 IPO 몸값을 부풀렸다는 논란이 제기되면서 공모 흥행을 예단하기 어려운 상황에 처했다는 지적도 나온다. 경쟁사 대비 비싼 몸값으로 상장하는 만큼 향후 주가 상승에 대한 기대감이 그만큼 적은 탓이다.

경쟁사 대비 매출 성장률이 높게 유지되고 있지만, 한정된 전방시장을 감안할 때 고성장세가 지속할 것이라고 낙관하기 힘들다는 분석도 나온다. 한승한 SK증권 연구원은 "피팅 산업 자체가 제품의 (기업간) 품질 차이가 크지 않고, 납품이력(트랙 레코드)이 많을수록 발주를 많이 받다보니 시장이 고착화돼 있다"며 "이런 특성 때문에 특정 기업이 지속적으로 차별화된 성장성을 보이기는 힘든 구조"라고 말했다.

IPO 주관사인 대신증권 관계자는 "한선엔지니어링은 작년 50%의 매출 성장을 기록하고 있는 데다, 경쟁사들의 시장 점유율도 따라잡고 있다"며 "회사가 수소에너지 등 재생에너지 사업에 힘을 쏟는 등 경쟁사와 차별점이 있다"고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지