Home

Home

[딜사이트 박휴선 기자] 효성화학의 부채비율이 2600%로 높아지고 재무상태가 악화하면서 업계에서는 실제 디폴트(채무불이행) 가능성이 높아졌다고 진단하고 있다. 자회사인 베트남 법인도 마찬가지다. 베트남 법인은 지난해 자본잠식에 빠졌다.

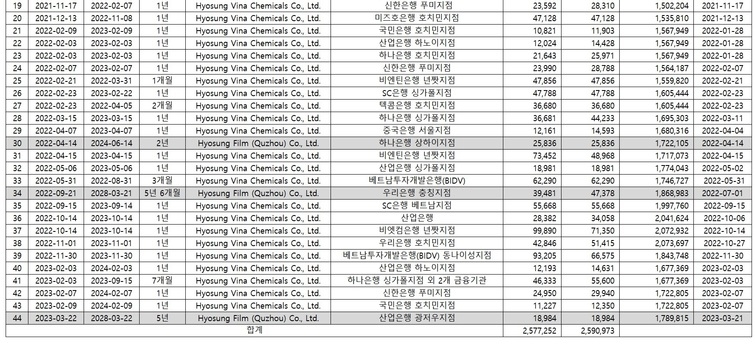

29일 업계에 따르면 효성화학의 채무보증 금액은 총 2조5909억원이다. 구체적으로는 베트남 법인(Hyosung Vina Chemicals Co., Ltd.)에 41건으로 총 2조4987억원, 중국 법인(Hyosung Film (Quzhou) Co., Ltd.)에 3건으로 총 920억원이다.

이중 일부는 채무 상환을 완료해 베트남 법인에 남은 채무보증잔액은 1조6969억원이다. 중국 법인에서는 아직 채무 상환이 이뤄지지 않아 채무보증금액과 동일한 금액인 920억원이 남아있다.

효성화학의 채무보증은 2019년 6월부터 시작됐다. 연도별 채무보증금액은 2019년 7159억원, 2020년 4252억원, 2021년 5635억원, 2022년 7428억원, 2023년 1315억원이다. 베트남 공장 설립 초기인 2019년과 중국 공장 설립 초기인 2022년에 채무보증이 집중됐다.

채무보증은 효성화학의 주 채권은행인 우리은행이 상당 부분을 담당했다. 지난 5년간 우리은행이 효성화학에 채무보증을 서준 금액은 1조2653억원에 달한다. 뒤를 이어 산업은행 1조2561억원, 국민은행 1조757억원 순이다.

효성화학은 자회사가 위치한 현지에서도 대출을 받았다. 미즈호은행 호치민지점 9900억원, 스탠다드차타드(SC)은행 9400억원, 비엣컴은행 9300억원, 베트남투자개발은행(BIDV) 3887억원, 비엔틴은행 년짯지점 2659억원 순이다.

주목할 점은 효성화학의 채무보증이 실제 자금 유출로 이어져 ㈜효성으로 전이될지 여부다. 지난해 효성화학은 부채비율이 2632%에 달하고, 베트남 법인이 자본잠식 상태에 들어가는 등 위험 징후가 뚜렷하다. 업계에서는 효성화학이 상환 여력을 높이기 위해선 올해와 내년에 실적 호조가 필수적이라고 지적한다.

에프엔가이드에 따르면 효성화학의 매출액은 2022년 2조8786억원에서 2023년 3조2660억원으로 늘었다가 2024년 3조240억원으로 줄어들 것으로 예상된다. 영업이익은 2022년 적자에서 2023년 1650억원으로 흑자전환에 성공한 뒤 2024년 전년대비 두 배 수준인 3160억원이 될 것으로 전망됐다.

화학업계 관계자는 "베트남 공장이 올해 6월부터 정상 가동을 시작하기 때문에 6개월 만에 현재 기록 중인 적자를 메울 수 없다고 판단한다"며 "베트남 법인의 경우 올해까지 적자를 지속할 것"이라고 봤다.

이어 "베트남 현지 법인에 조단위 금액을 투자했기에 효성화학도 하루 아침에 사업을 접을 수는 없을 것"이라며 "그나마 긍정적인 부분은 베트남 법인에서 지난해 1766억원의 매출액이 발생했기에 올해와 내년 어느 정도의 이익을 시현할 지가 관건"이라고 말했다.

그는 "만일 올해와 내년에도 효성화학과 그 자회사들의 손실규모가 지속적으로 커져서 이자비용을 제때 납입하지 못하고 원금 상환을 못한다면 이는 효성그룹 전체의 위험 요소로 전이될 수 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지