Home

Home

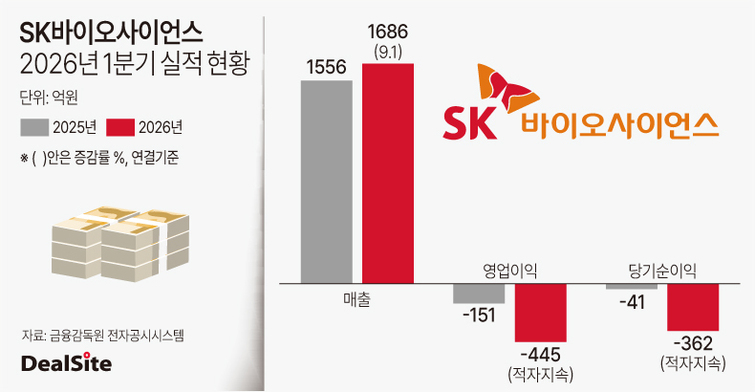

[딜사이트 방태식 기자] SK바이오사이언스가 올해 1분기 위탁개발생산(CDMO) 전문 계열사 'IDT바이오로지카(IDT)'의 성장과 백신 부문 판매호조에 힘입어 외형 확대에 성공했다. 다만 본사 및 연구소의 송도 글로벌 연구 및 공정개발(R&PD) 센터 이전 및 R&D 비용 증가로 적자 폭은 확대된 것으로 나타났다.

SK바이오사이언스는 올 1분기 연결재무제표 기준 매출 1686억원, 영업손실 445억원, 당기순손실 362억원을 기록했다고 6일 잠정 공시했다. 매출은 전년 동기 대비 9.1%(130억원) 증가했지만 같은 기간 영업손실과 당기순손실은 각각 294억원, 321억원 확대됐다.

외형 성장은 ▲IDT의 매출 상승 ▲사노피 백신 유통 품목의 판매호조 ▲자체 백신의 안정적인 실적 등이 견인했다. 먼저 IDT는 글로벌 제약사와의 협력을 기반으로 올 1분기 1283억원의 매출을 올렸다. 이는 전년 동기 대비 8.5%(100억원) 증가한 수치다.

회사는 IDT가 초기 개발부터 상업화까지 전 과정을 아우르는 CDMO 역량을 바탕으로 고객 포트폴리오를 확대하고 있으며 공정 효율화와 조직 운영 최적화도 병행하고 있다고 밝혔다.

사노피 백신 유통사업도 외형 확대를 뒷받침했다. 사노피 백신 유통 매출은 올 1분기 162억원을 기록해 전년 동기 대비 50%(54억원) 늘었다. 호흡기세포융합바이러스(RSV) 예방 항체 '베이포투스'가 국내 도입 이후 빠르게 시장에 안착했으며 6가 혼합백신 '헥사심' 및 백일해(Tdap) 백신 '아다셀'이 국가예방접종 및 민간 수요를 기반으로 견조한 판매를 유지한 영향으로 풀이된다.

자체 백신사업 역시 안정적인 실적 흐름을 유지했다. 독감백신 '스카이셀플루' 매출은 올 1분기 남반구 수출을 포함한 글로벌 시장에서 꾸준한 수요를 확보해 전년 동기 대비 3억원 증가했다. 같은 기간 대상포진백신 '스카이조스터'는 1억원 증가한 122억원의 판매고를 올렸다.

다만 외형 확대에도 수익성 측면에선 아쉬운 성적을 냈다. 회사의 올 1분기 영업이익률은 마이너스(-) 26.4%를 기록해 전년 동기 대비 16.7%포인트(p) 하락했다. 이는 글로벌 R&PD 센터 이전과 폐렴구균 백신 임상 본격화 등 R&D 비용 증가가 반영된 결과로 풀이된다. 이에 더해 IDT의 운영 효율 개선을 위한 투자도 영향을 미쳤다.

SK바이오사이언스는 올해 1월 송도 글로벌 R&PD 센터로 본사와 연구 조직을 이전하고 R&D, 공정개발(PD), 품질, 사업개발을 아우르는 통합 운영 체계를 가동했다. 이를 통해 연구부터 상업화까지 전주기 효율성을 높이고 글로벌 협력 및 차세대 파이프라인 개발 역량을 강화하고 있다는 회사 측 설명이다.

아울러 해당 인프라를 기반으로 핵심 파이프라인 개발도 추진하고 있다. 사노피와 공동 개발 중인 21가 폐렴구균 단백접합 백신 'GBP410'은 미국과 유럽 등 주요 시장에서 글로벌 3상 임상시험이 진행되고 있으며 내년 중간 결과 확보를 목표로 하고 있다. 더불어 회사는 차세대 폐렴구균 백신 등 후속 파이프라인 개발에도 속도를 내고 있다.

이 외에도 범용 코로나 백신은 글로벌 1/2상이 진행 중이며 조류독감 백신 등 주요 후보물질도 연내 임상 진입을 목표로 개발이 진행되고 있다. 회사는 게이츠재단 산하 'Gates MRI', 유럽연합 'HaDEA', 머크(MSD) 등과의 글로벌 협력 과제도 병행하며 중장기 성장 동력을 확대하고 있다고 강조했다.

SK바이오사이언스 측은 "향후 IDT를 중심으로 CDMO 사업을 확장하는 동시에 핵심 파이프라인 개발에 박차를 가할 것"이라며 "이를 통해 글로벌 시장을 향한 본격적인 성장을 준비할 계획"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지