Home

Home

[딜사이트 방태식 기자] 프레스티지바이오파마가 주요 파이프라인 상업화를 앞두고 투자에 대한 부담이 커지고 있다. 회사가 대규모 차입금 상환에 나서면서 반년 만에 보유 현금이 절반 이상 줄었기 때문이다. 시장에서는 프레스티지바이오파마가 현재 다수의 임상 단계 파이프라인을 보유한 만큼 CB 발행과 차입 확대 등 다양한 자금 조달 방안을 검토할 수 있다는 관측이 나온다.

30일 업계에 따르면 프레스티지바이오파마는 작년 하반기 차입금을 줄이며 재무구조 안정화에 나섰다. 다만 이 과정에서 현금 유출이 확대되며 유동성 여력이 빠르게 줄어든 것으로 나타났다.

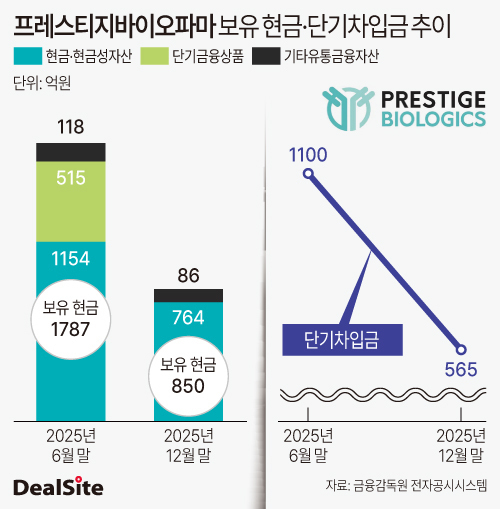

회사의 현금성자산(현금 및 현금성자산·단기금융상품·기타유동금융자산)은 지난해 상반기 말 1787억원에서 하반기 말 850억원으로 감소했다. 같은 기간 단기차입금도 1100억원에서 565억원으로 줄었다. 이를 감안하면 차입금 상환이 현금 감소의 주요 원인으로 풀이된다.

회사의 수익성도 악화됐다. 프레스티지바이오파마의 매출이 2024년 하반기 54억원에서 2025년 하반기 101억원으로 증가했음에도 영업손실은 371억원에서 435억원으로 확대됐다. 같은 기간 영업활동현금흐름 역시 2024년 하반기 마이너스(-) 445억원, 2025년 하반기 -241억원을 기록하며 음수를 지속했다.

반면 연구개발비 부담은 오히려 커지는 추세다. 회사의 연구개발비 지출은 2024년 하반기 97억원에서 지난해 같은 기간 180억원으로 두 배 가까이 증가했다. 일각에서는 회사가 다수의 임상 단계 파이프라인을 보유한 만큼 향후에도 R&D 비용 증가가 불가피하다는 관측이 나온다.

이에 따라 회사의 추가 자금 조달 필요성은 점차 커지고 있다. 업계에 따르면 프레스티지바이오파마는 최근 약 1000억원 규모 전환사채(CB) 발행을 추진했으나 난항을 겪고 있는 것으로 알려졌다. 실적 개선이 지연되는 상황에서 투자자들 입장에서 부담이 컸을 것이란 분석이다.

시장에서는 회사가 CB 발행 외에 차입 확대 등 다양한 자금 조달 방안을 검토할 수 있다는 관측이 나온다. 앞서 최근 계열사 프레스티지바이오로직스가 150억원 규모 추가 차입을 결정하는 등 그룹 차원의 유동성 확보 움직임도 나타나고 있다.

프레스티지바이오파마는 실적 개선을 통해 재무부담 완화에 전력투구 중이다. 지난해 유럽 주요 국가에서 첫 상업화 파이프라인 투즈뉴를 출시한 이후 올해를 매출 확대 구간, 내년을 안정적인 시장 점유율 확보 시점으로 설정했다. 구체적으로 ▲국가별 맞춤 진입 ▲오리지널 대비 가격 경쟁력 ▲현지 파트너십 등을 기반으로 시장 침투 속도를 높여 나간다는 계획이다.

프레스티지바이오파마 관계자는 "투즈뉴는 유럽 및 러시아에서 품목허가를 완료했으며 현재 유통망 정착과 파트너십 내실화를 통해 매출 구조를 강화하고 있다"며 "추가적인 자금 조달 관련해서 확정된 것은 없다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지