Home

Home

[딜사이트 박준우 기자] 한국렌탈이 안정적인 사업 기반과 시장지위를 바탕으로 단기신용등급 A3를 유지했다. 사업 포트폴리오 확장과 투자 확대가 이어지는 가운데 중장기 성장 기반을 다지는 흐름이 이어지고 있다는 평가다.

4일 금융투자업계에 따르면 나이스신용평가(나신평)는 최근 한국렌탈의 기업어음 및 전자단기사채 신용등급을 A3로 유지하고, 기업신용등급은 BBB를 부여했다. 단기신용등급 A3는 전반적인 단기 채무 상환능력이 양호한 수준이지만 외부 금리 환경 변화 등에 따라 신용도 변동 가능성이 내재된 등급이다.

김다솜 나신평 선임연구원은 "한국렌탈은 B2B 렌탈시장 내에서 양호한 시장지위를 확보하고 있으며, 자본적정성 역시 우수한 수준을 유지하고 있다"며 "매년 900억원 내외 규모의 렌탈자산 투자를 지속하고 있고, 렌탈자산 기반의 사업 구조를 고려할 때 전반적인 신용도는 안정적인 흐름을 보이고 있다"고 평가했다.

한국렌탈은 정보기기 렌탈을 사업 중심으로 안정적인 수익 구조를 갖추고 있다. 영업 경험을 바탕으로 B2B 렌탈시장에서 꾸준히 경쟁력을 유지하고 있는 게 특징이다. 최근에는 로봇과 영상장비 등 신규 렌탈 영역으로 사업을 확장하며 포트폴리오 다각화에 속도를 내고 있다.

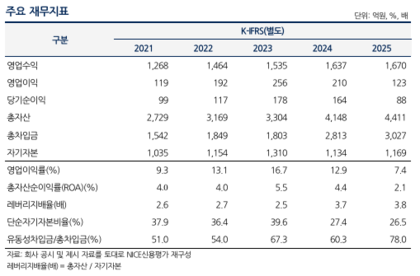

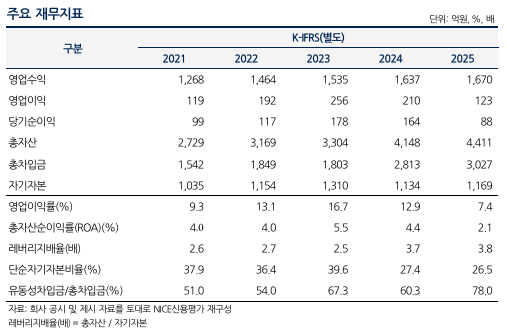

다만 수익성은 다소 둔화됐다. 한국렌탈의 지난해 매출은 1670억원으로 전년 대비 2% 증가했지만 영업이익률은 12.9%에서 7.4%로 하락했다. 총자산순이익률(ROA)은 2.1%를 기록했다.

이는 차입금 증가와 금리 변동에 따른 금융비용 상승 영향이다. 구체적으로 차입부채는 2023년 말 1803억원에서 2024년 말 2813억원으로 증가했고, 이자비용률의 경우 시중금리 상승으로 2021년 3.3%에서 2024년 6.4%까지 확대됐다.

다만 유동성 측면에서는 양호하다는 평가를 받았다. 유사 시 렌탈자산 매각을 통한 추가 유동성 확보가 가능한 데다, 일정 수준의 현금 커버리지를 유지하는 등 유동성 관리 노력이 이뤄지고 있다는 점 등이 긍정적으로 평가됐다.

재무 측면에서도 일정 수준의 안정성이 유지되고 있다. 지난해 말 단순자기자본비율은 26.5%로, 전반적인 안정적인 수준이 유지되고 있다. 렌탈사업 특성상 자산 회수가 가능해 부실 위험이 낮고, 자본적정성 역시 양호한 수준이다. 특히 렌탈자산의 환금성과 안정적인 현금흐름을 감안하면 전반적인 유동성 대응 능력은 유지되고 있다는 분석이다.

김 선임연구원은 "한국렌탈은 물적금융 특성상 자산부실화 가능성이 높지 않고, 전반적인 자본적정성은 우수한 수준"이라며 "모회사인 드림시큐리티에 360억원의 배당과 자회사 디지캡을 통한 드림시큐리티 자사주 취득 등 재무적 지원 모회사에 대한 재무적 지원을 지속해오고 있지만, 경영계획상 중단기간 이익의 내부유보가 이뤄질 것으로 파악된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지