Home

Home

[딜사이트 권녕찬 기자] 3년 만에 흑자전환에 성공한 '가온그룹'이 올해 글로벌 시장 공략에 속도를 낸다. 재고 부담 해소를 넘어 와이파이(WiFi) 공유기 등 수익성이 높은 네트워크 디바이스 사업 비중이 확대되며 실적 체질 자체가 바뀌고 있다는 평가다. 특히 글로벌 시장 공략은 최대주주인 임동연 대표가 전략적으로 키워왔다는 점에서 의미가 남다르다.

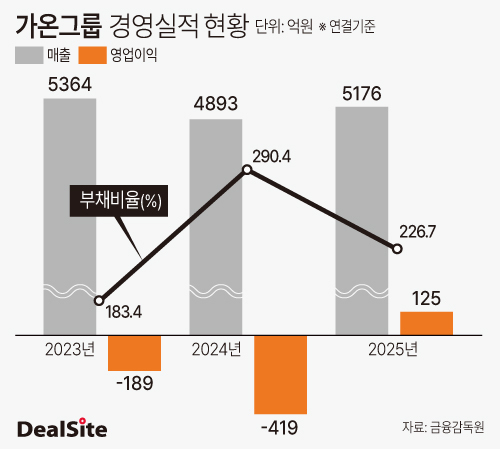

26일 금융감독원 전자공시에 따르면 OTT·네트워크 솔루션 전문기업 가온그룹은 2025년 연결 기준 매출 5176억원, 영업이익 125억원, 당기순이익 58억원을 기록했다. 전년 대비 매출은 5.8% 증가했고, 영업이익과 순이익은 모두 흑자전환하며 2022년 이후 3년 만에 턴어라운드에 성공했다.

앞서 가온그룹은 팬데믹 이후 쌓인 악성 재고 영향으로 2023~2024년 대규모 적자를 기록했다. 당시 90% 안팎까지 치솟았던 원가율은 지난해 79.5%로 낮아졌다. 충당금 해소와 재고 정상화가 이뤄지면서 비용 구조가 안정화된 결과다.

다만 이번 실적 개선은 단순한 비용 요인에 그치지 않는다. 상대적으로 수익성이 높은 네트워크 디바이스 사업이 성장 축으로 부상하고 있다는 점이 핵심 변화로 꼽힌다.

가온그룹은 올해 해외 시장 점유율 확대에 역량을 집중하고 있다. AI 대전환과 함께 통신 인프라 고도화 수요가 동시에 확대되면서 네트워크 장비 시장이 구조적 성장 국면에 진입하고 있기 때문이다. 가온그룹은 온디바이스 AI 기능이 탑재된 차세대 OTT 셋톱박스를 개발해 일본·유럽·미국·대만·말레이시아 등에서 신규 발주를 확대하고 있다.

특히 주목되는 부분은 네트워크 디바이스 사업이다. 와이파이 공유기 등 네트워크 장비는 통신사 중심의 B2B 공급 구조를 기반으로 안정적인 수요와 상대적으로 높은 마진을 확보할 수 있는 사업이다. 반면 셋톱박스 사업은 유료 방송 시장이 성숙된 탓에 가입자 이동에 따라 하드웨어 수요도 영향을 받는 상황이다. 여기에 기술적 장벽도 낮아진 탓에 가격 경쟁이 치열해져 구조적으로 낮은 수익성을 보이고 있다.

가온그룹은 지난해 말 일본, 유럽, 미국에서 잇따라 공급계약을 체결하며 기반을 확보했다. 100% 자회사 가온브로드밴드는 일본 제이콤과 WiFi 6 공급계약을 체결했고, 유럽 주요 통신사 계열사와도 협업에 나섰다. 이에 따른 매출 인식이 올해부터 본격화될 전망이다.

북미 시장 역시 성장 기대가 크다. 가온그룹은 Wi-Fi 6 및 Wi-Fi 7 제품 수주를 확보한 가운데 올해 하반기부터 미국 'BEAD 프로그램' 예산 집행이 본격화될 경우 추가 수주 가능성도 거론된다. BEAD 프로그램은 미국 전역에 초고속 인터넷 인프라를 구축하는 대형 프로젝트로, 유선망 구축과 함께 와이파이 장비 도입이 병행되는 만큼 WiFi 7 등 향상된 무선 기술을 보유한 가온그룹의 수주 확대 가능성이 거론된다.

이 같은 글로벌 전략은 최대주주인 임동연 대표 취임 이후 본격화됐다. 코로나 팬데믹 시기에 국내 IPTV 시장 정체와 인구 구조 변화를 고려해 해외 중심 성장 전략으로 선회한 판단이 현재 성과로 이어지고 있다는 분석이다. 실제로 해외 매출 비중은 2021년 59.4%에서 2022년 70.2%까지 상승했고, 이후에도 60% 중반 수준을 유지하고 있다.

가온그룹 관계자는 "올해 해외 점유율 확대에 중점을 두고 있다"며 "온디바이스 AI 기술이 탑재된 OTT 디바이스나 WiFi 7 제품은 글로벌 시장에서 모두가 원하는 신기술들인데 두 가지 모두 집중해서 확대에 나가고 있다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지