Home

Home

[딜사이트 이승주 기자] 국내 변압기 제조사가 미국 전력 유틸리티사의 납기·비용·공급 안정성을 책임지는 핵심 인프라 파트너로 거듭나야 한다는 제언이 나왔다. 변압기 공급에 대한 리드타임이 장기화되는 상황에 제품 표준화와 공급망 증설 등으로 자체 경쟁력을 확보해야 한다는 주장이다. 실제 미국 전력망 시장은 신규 수요와 설비 교체가 맞물리는 '더블 피크(Double Peak) 구조'가 이어질 것으로 보이나 정책 비용과 인허가, 보안 리스크도 공존하는 상태다.

24일 서울 여의도 콘래드호텔에서 'K-전력망과 에너지 안보'라는 주제로 '2026 딜사이트 한-미 전력망 포럼(MAEGA)'이 개최됐다. 이날 임준 효성중공업 전력PU 미주영업팀장은 '미국 전력망 구축과 변압기 공급 부족 해결책'에 대해 발표하며 전력망 시장 호황에 대응하기 위한 자체 경쟁력 확보의 필요성 강조했다.

임 팀장은 미국 전력시장과 전력망에 영향을 미치는 핵심 요인에 주목할 필요가 있다고 주장했다. 구체적으로 ▲탈탄소화 ▲분산화 ▲디지털화 및 인공지능(AI) 수요 확대 ▲전력사용 증가 ▲전력망 제약 및 인프라 격차 등이다. 일례로 AI 데이터센터의 확대는 전력 수요를 크게 증가시키는 요인으로 작용하는데 이에 따라 미국 내에서는 현재 전력 공급이 수요를 따라가지 못하고 있다.

시장에서도 미국이 올해 중국을 제치고 세계 최대 전력망 투자 국가로 부상할 것으로 보고 있다. 올해 글로벌 전력망 투자 규모는 약 5282억달러(약 788조6000억원)으로 전년 대비 9.4% 성장할 것으로 점쳐지는데, 미국에만 총 1219억달러의 투자 소요가 몰리며 전 세계 투자액의 23.1%를 차지할 것으로 전망된다. 이 또한 미국 내 데이터센터 수요 급증과 에너지 산업 전력화가 주요 원인이다.

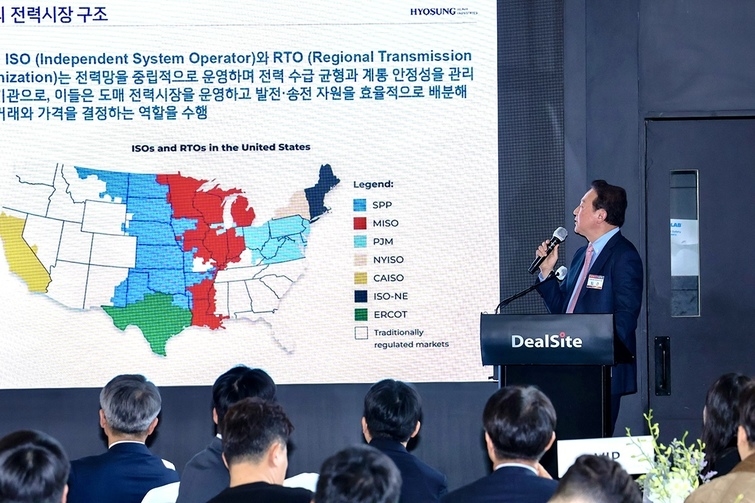

이는 미국 전력시장의 독특한 구조 때문이다. 현재 미국의 전력시장은 민간(IOU), 공공(POU), 협동조합, 연방기관 등 4개의 유틸리티, 총 3000개 이상의 업체가 혼재돼있다. 다만 IOU가 전체 시장의 70%를 점유하며 사실상 독점하고 있으며 이들을 중심으로 전력망 투자, 특히 송전 인프라가 차지하는 비중이 점진적으로 확대되고 있는 상황이다.

실제 미국 전력망 시장은 향후 10년간 유례없는 슈퍼사이클을 예고하고 있다. 전력 사용량은 향후 5년간 연평균 5.7% 성장하며 특히 데이터센터의 높은 부하율로 에너지 성장률(5.7%)이 피크 성장률(3.7%)를 상회할 예정이다. 실제 전국 하절기 피크 수요는 2022년 24GW에서 지난해 166GW로 3년 만에 7배나 증가했다.

임 팀장은 "전력망 시장은 저성장 시대의 종언을 고하고 있다"며 "미국 데이터센터 전력 수요는 10년 내 3배 이상 급증할 것으로 예상됨에 따라 버지니아, 텍사스, 조지아 등 지역을 중심으로 전력시장이 발전하고 있고 기자재 투자 수요도 늘어나고 있다"고 말했다.

특히 데이터센터의 전력 수요 증가로 765kV 중심의 그리드망에 대한 투자도 확대되고 있는 추세다. 377GW에 달하는 계통 연계 물량을 수용을 위해 기존의 노후 송전선 단순 교체를 넘어 더 높은 전압과 용량을 가진 초고압 송전망이 필요하기 때문이다. 특히 대동맥 역할을 하는 초고압 변압기에 대한 필요성도 고개를 들고 있다.

임 팀장은 "사실 미국은 765kV 분야의 종주국이었는데 투자가 제대로 이뤄지지 않은 탓에 다른 국가들로 기술이 전이됐다"며 "이제는 우리나라가 역으로 미국에 765kV 노하우를 수출할 수 있는 상황이 됐다"고 강조했다.

다만 전력시장 호황과 별개로 관세 등 정책·규제, 비용 인플레이션, 인허가 병목은 여전한 리스크로 남아있다. 실제 미국 트럼프 행정부는 보호무역 강화에 따라 한국업체들에 대해 반덤핑 관세를 부여하고 있다.

결과적으로 임 팀장은 ▲미국 내 공장 증설과 맞물린 숙련공 확보 ▲부품의 적기 공급을 위한 협력사 확보 ▲미국 내 유틸리티와의 장기 파트너십 ▲장기 공급물량 확보 ▲제품의 표준화 등 자체 경쟁력을 확보해야 한다고 강조한다. 불확실성이 커지는 상황에서 규제 대응력과 현지화 역량을 갖춘 업체가 향후 10년을 주도할 것이라는 주장이다.

임 팀장은 "송전망 투자가 확대되고 있지만 앞으로도 병목현상은 해소되지 않을 가능성이 크다"며 "더블피크와 맞물려 기대감이 커지고 있지만 관세와 인허가 리스크는 여전하기 때문"이라고 말했다.

이어 그는 "많은 유틸리티들이 장기공급계약을 맺으며 표준화 사양을 협의해 만들어가고 있다"며 "생산능력(CAPA)에 대한 한계가 있는 상황에서 생산 효율성을 극대화하는 방안을 마련해야 한다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지