Home

Home

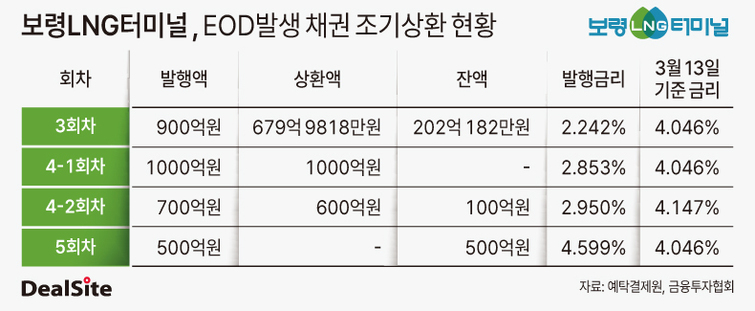

[딜사이트 이소영 기자] 보령LNG터미널이 발행한 채권들에 대한 조기상환청구권 행사 기한이 만료된 가운데 일부 투자자들이 상환을 택하지 않아 기회비용 측면에서 금리손실을 입게 될 것으로 보인다. 보령LNG터미널은 대주주가 바뀌면서 기한이익상실(EOD)이 트리거가 발생한 채권들에 대해 최근까지 조기상환청구를 받아왔다.

7일 예탁결제원 세이브로(SEIBro)에 따르면 보령LNG터미널(신용등급 AA0)은 조기상환청구권이 발동된 채권물량 3100억원 가운데 약 2298억원을 조기 상환한 것으로 집계됐다. 전체의 약 74%가량이 상환으로 이어진 셈이다.

앞서 보령LNG터미널은 올해 2월 최대주주 변경(GS·SK→GS)을 사유로 3·4-1·4-2·5회차 채권에 대해 조기상환청구권이 발동됐다고 투자자들에 알렸다. 지배구조 변동에 따른 투자자 보호 장치가 작동한 사례다.

해당 채권 가운데 5회차를 제외한 채권은 투자자 입장에서 조기상환 후 재투자가 유리했던 것으로 분석된다. 상환청구 마감일인 3월 13일 기준 AA0 등급 5년물과 7년물 금리는 각각 4.046%, 4.147% 수준으로 기존 보유 채권 금리 대비 현저히 높았기 때문이다.

실제 5년물인 3회차(2.242%)와 4-1회차(2.853%), 7년물인 4-2회차(2.95%)는 발행 금리가 모두 2%대에 머물러 있었다. 해당 물량들을 상환받아 시장 금리 수준으로 재투자했다면 최소 100bp 이상의 높은 수익을 기대할 상황이었다.

회차별로는 4-1회차가 전액 상환됐다. 5회차의 경우 발행 금리가 4.599%로 당시 시장금리보다 높은 수준이었던 만큼 투자자들이 보유를 선택하면서 전액 상환에 이르지 않았다. 이는 경제적 논리에 부합하는 결과다.

문제는 3회차와 4-2회차다. 3회차는 약 202억원, 4-2회차는 100억원이 상환되지 않고 잔존했다. 금리 여건상 상환 유인이 충분했음에도 일부 물량이 그대로 남은 것이다.

특히 4-2회차는 만기가 2028년 11월로 많이 남아 있어 투자자가 짊어질 기회비용 부담이 상대적으로 크다. 동일 등급·만기 시장금리와 비교할 경우 약 119bp 수준의 금리 차이가 발생하는 것으로 추산된다. 3회차 역시 만기가 올해 6월로 임박했긴하나 시장금리와의 격차를 고려하면 유사한 맥락에서 기회비용이 발생하게 된다.

시장에서는 투자자 안내 과정에 대한 아쉬움을 제기하고 있다. 한 채권업계 관계자는 "동일 등급·만기 채권의 시장금리 수준 등 핵심 정보에 대한 안내가 충분했다면 상환 참여율은 더 높았을 것"이라며 "투자자들이 실질적인 수익 기회를 놓친 측면이 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지