Home

Home

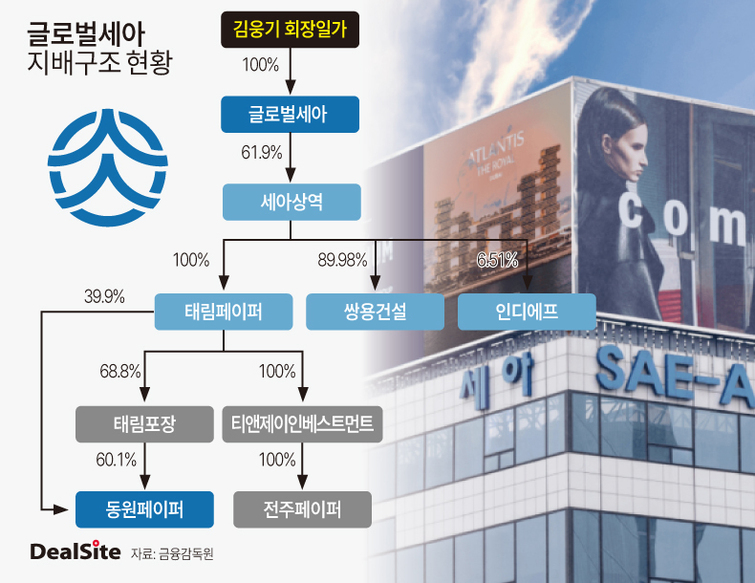

[딜사이트 권재윤 기자] 글로벌세아그룹이 제지사업부 매각을 저울질하고 있다. 2019년 태림페이퍼 등을 시작으로 공격적인 인수합병(M&A)을 통해 제지사업을 확장한 지 7년 만에 사업부문 전체 매각으로 방향을 선회한 것이다. 업계에서는 그룹이 최근 차입 규모가 확대된 점을 고려할 때 이번 매각 추진이 재무부담을 완화하기 위한 선택지 중 하나가 될 수 있다는 분석이 나온다.

18일 업계에 따르면 글로벌세아는 제지사업 매각을 위한 투자자 물색에 착수한 것으로 파악된다. 매각 주관사인 UBS는 전날 주요 전략적·재무적 투자자를 대상으로 투자안내서(티저레터)를 배포했다. 시장에서는 현재 글로벌세아 제지사업부문의 가치를 약 2조원 안팎 수준으로 추산하고 있다.

글로벌세아는 앞서 2019년 태림페이퍼와 태림포장, 동원페이퍼, 동림로지스틱, 태림판지 등 제지 계열사를 약 7300억원에 인수하며 관련 사업에 본격 진출했다. 이후 2023년에는 골판지 원지 생산업체 전주페이퍼와 열병합발전소 전주원파워를 총 6500억원에 사들이며 사업 확장에 나섰다. 여기에 농심 계열사 율촌화학의 판지사업부를 430억원에 추가로 인수하면서 현재의 사업구조를 구축했다.

다만 최근 제지사업부문의 수익성은 기대에 미치지 못하고 있다. 지배구조 최상단에 위치한 태림페이퍼의 경우 지난해 영업이익이 248억원에 그치며 전년 대비 77% 감소했다. 업황 둔화와 원가 부담이 겹치면서 수익성 회복이 지연되고 있는 것으로 분석된다.

모기업인 글로벌세아 역시 잇단 기업 인수으로 재무부담이 확대되고 있다. 글로벌세아는 2018년 STX중공업 플랜트사업부문을 인수해 세아STX엔테크를 설립한 데 이어 2022년에는 발맥스기술과 쌍용건설을 인수하며 사업 영역을 넓혀왔다. 하지만 세아STX엔테크는 적자가 누적되며 지난해 법정관리에 돌입했고 현재 청산 절차가 진행 중이다. 발맥스기술 역시 2024년 매출이 전년 대비 감소한 가운데 영업손실을 기록하며 적자를 지속했다.

그룹의 캐시카우 역할을 해온 세아상역의 실적도 회복 속도가 더딘 모습이다. 세아상역은 2024년 매출 1조9583억원, 영업이익 831억원을 기록하며 전년 대비 회복된 실적을 기록했지만 2022년 매출 2조3397억원, 영업이익 1769억원과 비교하면 아직 이전 수준에는 미치지 못하고 있는 것으로 나타났다.

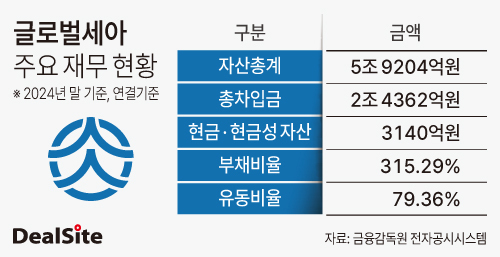

이러한 상황이 맞물리며 글로벌세아의 재무부담은 가중되는 흐름이다. 글로벌세아의 2024년 말 기준 총 차입금(장·단기 차입금 및 사채 포함)은 2조4362억원으로 직전 연도(1조7863억원) 대비 36.38% 증가했다. 같은 기간 부채비율은 315%를 기록했고 유동비율은 79%에 그치며 단기 채무상환 여력 역시 충분하지 않은 상태다. 2024년 말 기준 글로벌세아의 현금성 자산은 연결기준으로는 3140억원이지만 별도기준으로는 5억원에 불과한 것으로 나타났다.

이에 업계에서는 이번 매각 검토가 재무 여건을 보완할 수 있는 선택지 중 하나로 거론된다. 매각이 현실화될 경우 대규모의 자금 유입이 가능하고 차입금 상환에 따른 이자비용 부담 완화와 함께 다른 사업에 대한 재투자 여력 확보 등의 효과를 기대할 수 있다는 관측이다.

한 업계 관계자는 "제지부문 매각은 누적된 차입 부담을 정리하는 동시에 사업 포트폴리오 재편의 출발점이 될 수 있다"면서도 "제지산업 전반의 구조적 둔화 흐름을 감안할 때 2조원 수준의 몸값을 제대로 받을 수 있을지는 지켜봐야 할 것"이라고 관측했다.

글로벌세아 관계자는 이에 대해 "기업가치 제고 차원에서 제지사업의 매각을 투자은행(IB) 측에 관련 문의를 진행한 것은 맞다"면서도 "여러 방안 중 하나로 매각 가능성이 거론되는 수준일 뿐 아직 구체적으로 확정된 사안은 없다"고 밝혔다.

이어 "그룹 재무상황 때문에 제지사업을 매각 검토하는 것은 아니다"며 "제지사업의 향후 성장 가능성을 감안한 적정가격에는 기업가치 제고를 위한 하나의 방안으로 매각도 고려해볼 수 있지만 적정가 이하의 매각은 전혀 검토 대상이 아니다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지