Home

Home

[딜사이트 이승주 기자] 포스코엠텍이 10여년만에 적자를 기록할 처지에 놓였다. 전체 매출 비중의 90% 이상을 차지하는 모회사 포스코가 비용 절감에 나서며 철강부원료 및 스마트 패키지 원부재재 인상분을 반영해주지 않은 영향으로 분석된다. 결국 포스코엠텍 입장에서는 포트폴리오 다각화가 시급한 상황이나 현재 영위하고 있는 기타사업 역시 모회사 의존도가 높아 위기 극복이 쉽지 않다.

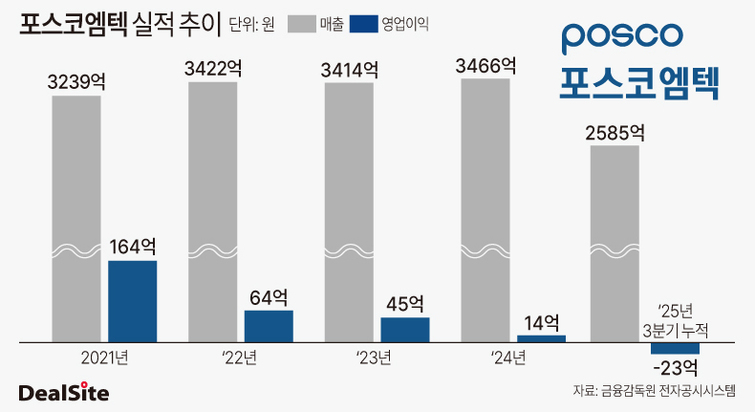

포스코엠텍은 지난해 3분기 누적 매출은 2585억원으로 전년 동기 대비 3.0% 증가했다. 다만 영업손실은 23억원으로 적자전환(2024년 3분기 누적 영업이익 4억원)했고 같은기간 순손실 역시 26억원으로 집계됐다. 이 회사가 연간 적자를 기록하는 것은 지난 2014년 이후 11년 만으로 최근 10여 년간은 100억원대 영업이익을 꾸준히 기록해왔다.

이 회사는 1973년 출범한 삼정강업주식회사가 모태로 포스코에서 생산되는 냉연·열연 등 철강 제품의 포장 업무를 전문적으로 수행하기 위해 설립됐다. 1997년 코스닥 시장에 상장됐으며 2001년 삼정피앤에이를 거쳐 2011년 지금의 사명으로 변경됐다. 현재는 포장 업무 외 인고트, 펠렛, 미니펠렛과 같은 철강부원료를 포스코에 납품하는 사업도 병행하고 있다.

포스코엠텍의 수익성에 하방압력을 가하는 요인은 원부자재 가격이다. 철강부원료의 원재료인 스크랩의 가격은 2023년 kg당 2043원에서 2025년 3분기 2708원으로, 같은기간 철강제품포장지도 57만6704원에서 59만5088원까지 상승했다. 회사 차원에서도 상대적으로 가격이 저렴한 AL(알루미늄) 스크랩 비중을 높이는 식으로 원재료 인상폭을 최소화하고 있으나 부담은 여전한 상황이다.

사실 포스코엠텍이 적자 위기에 놓인 실질적인 이유는 모회사 포스코의 사정 때문이다. 미국 정부의 관세 정책, 고환율, 건설경기 침체 등 '삼중고'를 겪고 있는 포스코가 극한의 원가절감에 나서면서 포스코엠텍도 원부자재 인상분을 매출에 반영하지 못한 것으로 풀이된다. 실제 포스코도 포스코엠텍의 수익성 보존을 위한 조치는 취하진 않았다는 입장이다.

이 과정에서 포스코엠텍의 매출원가율은 2021년 91.5%에서 2023년 94.4%, 지난해 3분기 누적 95.8%까지 상승한 것으로 나타났다. 해당기간 영업이익은 2021년 164억원→2022년 64억원→2023년 45억원→2024년 14억원으로 줄었다. 인건비와 물류비, 전력비 등 판매비와관리비 부담도 가중되고 있다. 지난해 3분기 누적 판관비는 133억원이다. 전년 동기 대비 13.5%, 2023년 동기 대비 21.1% 늘어난 수치다.

결국 포트폴리오 다각화를 통한 신규 수입원 창출이 시급한 상황이다. 포스코엠텍도 위탁운영, 엔지니어링 등 주력 외 사업을 영위하고 있으나 해당 사업들의 매출은 295억원으로 전체 10%(위탁운영 9.9%, 엔지니어링 1.5%) 수준에 그친다. 그마저도 포스코 페로망간공장, 동판재공장 등을 위탁하는 식으로 모회사 의존도가 높다는 게 현실이다.

시장 관계자는 "포스코엠텍은 포스코의 포장 업무를 수행하기 위한 파트너사로 설립된만큼 모회사에 의존도가 클 수밖에 없다"며 "원부자재 가격이 안정화되는 것 말고는 별다른 수익성 개선 방안이 보이지 않는다"라고 진단했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지