Home

Home

[딜사이트 전한울 기자] 전자결제(PG) 기업 다날이 티몬·위메프 사태 여파로 주 수익원이 둔화하면서 실적·재무 전반이 악화하고 있다. 수익 다각화가 시급한 상황 속 커피 프랜차이즈·배달플랫폼 등 신사업이 아쉬운 모습을 보이면서 운신의 폭이 한층 좁아진 모양새다.

이에 스테이블코인 관련 신사업에 반전 기대감이 몰리고 있다. 가상자산 시장 전방위로 불확실성이 이어지고 있지만, 주 수익원 둔화 속 순손실 행진이 장기화된 점을 고려하면 스테이블코인 전환이 빠르게 뒤따라야 한다는 게 시장의 시각이다.

6일 업계에 따르면 다날은 2023년 티몬·위메프 사태로 이커머스 시장이 크게 둔화한 뒤 주요사업 전반이 부진세를 이어가면서 스테이블코인 사업 비중을 늘리는 데 집중하고 있다.

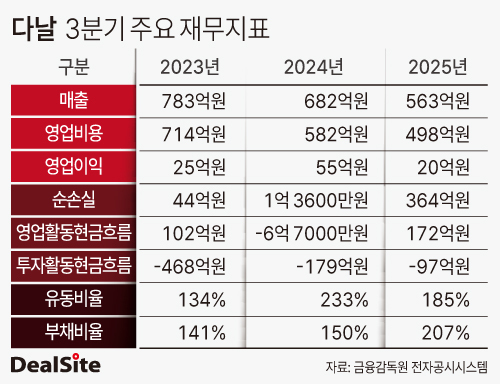

이 회사의 연도별 3분기 기준 매출은 ▲2023년 783억원 ▲2024년 682억원 ▲2025년 563억원으로 연평균 15.2% 쪼그라들었다. 이에 따라 영업비용도 ▲2023년 714억원 ▲2024년 582억원 ▲2025년 498억원으로 연평균 16.5% 감축했지만 순손실 늪에선 벗어나지 못했다.

이는 파생상품 평가손실부터 주력사업 부진까지 경영 환경 전반이 둔화한 영향으로 풀이된다. 특히 주력사업 '커머스 부문'은 올 3분기 누적 기준 매출 1477억원으로 전년 동기 대비 13% 감소했고, 디지털콘텐츠 사업부문 매출(138억원)도 43.2% 급감했다.

신사업 부문도 상황은 녹록지 않다. 같은 기간 커피 프랜차이즈의 매출은 81억원으로 전년 동기 대비 22.9% 쪼그라들었다. 최근에는 지분 35%를 보유한 배달플랫폼 만나코퍼레이션이 파산 신청을 하면서 풋옵션 행사 대금을 지급받지 못하게 됐다. 앞서 다날은 2021년 만나코퍼레이션에 350억원 규모의 투자를 단행한 바 있다.

업계 관계자는 "최근 발생한 파생상품 평가손실은 실질적인 현금유출이 뒤따르지 않는 만큼 신·구사업 부진세가 가장 뼈 아프게 비친다"며 "글로벌 단위의 금융·결제 구조가 디지털 자산 분야로 전환 중인 점을 고려하면 기존 인프라를 전방위로 결합 가능한 가상자산 분야에 중장기적 기대를 걸어야 하는 상황"이라고 말했다.

이는 다날이 최근 스테이블코인 사업 확장에 박차를 가하고 있는 이유이기도 하다. 다날은 최근 가상자산 간편결제 플랫폼 '페이코인'을 국내 4대 편의점에 모두 적용했다. 글로벌 단위의 협력도 이어진다. 이 회사는 최근 글로벌 최대 가상자산 거래소인 바이낸스와 국내 유일의 '통합 운영사' 계약을 체결하고 스테이블코인 발행사 서클의 '얼라이언스 프로그램'에 합류하는 등 생태계 확장에 속도를 내고 있다. 국내 최대 규모의 휴대폰 결제 인프라를 앞세워 스테이블코인 결제 시장을 선점하겠다는 복안으로 풀이된다.

관련 기술 투자도 본격 확대될 것으로 관측된다. 다날은 최근 블록체인 플랫폼 및 결제 기술을 개발하기 위해 147억원 규모의 자사주를 처분하고, 블록체인 기업 '슈퍼블록'에 전략적 투자를 단행하는 등 기술 외연 확장에 본격 나서고 있다.

특히 최근 가상자산 제도화 움직임에도 한층 속도가 붙으면서 본격적인 사업 착수를 향한 기대감이 올라서고 있다. 정부는 6일 원화 스테이블코인 발행을 은행 위주 컨소시엄(은행지분 지분 50%+1주)부터 허용하기로 했다. 이번 결정으로 발행처 관련 쟁점을 일부 해소하면서 관련 입법 움직임에도 본격 속도가 붙을 전망이다. 스테이블코인 시장 진입에 심혈을 기울여온 다날로선 제도화 날개를 다는 셈이다.

업계 관계자는 "매년 스테이블코인 제도화 필요성이 대두되면서 '올해는 다를 것'이란 기대감과 공감대가 항상 팽배했다"이라며 "최근에는 글로벌 단위의 제도화 움직임에 한층 속도가 붙은 만큼 국내에서도 입법 가속화가 불가피할 것"이라고 말했다.

다날은 가상자산이 제도권에 편입되는 즉시 스테이블코인 사업에 착수하겠다는 방침이다. 다날 관계자는 "스테이블코인 관련 사업 준비는 모두 마쳤다"고 말했다. 이어 "스테이블코인 제도화 시점에 발맞춰 올해부터 스테이블코인 사업에 본격 착수할 것으로 내다보고 있다"며 "스테이블코인 실사용화를 목표로 할 것"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지