Home

Home

[딜사이트 노연경 기자] 인수자 찾기에 난항을 겪던 홈플러스가 결국 알짜인 홈플러스익스프레스를 분리 매각하는 방식으로 회생계획안 인가 후 인수합병(M&A)을 추진하기로 했다. 다만 현재 공과금도 제때 내지 못할 정도로 유동성이 악화된 상황인 만큼 매각까지 버티기 위한 추가 자구책 마련이 필요하다는 시장의 지적이다.

홈플러스는 이달 29일 회생법원에 구조혁신형 회생계획안을 제출했다. 계획안에는 기업형 슈퍼마켓(SSM)인 홈플러스익스프레스 분리 매각을 비;롯 홈플러스 부실점포 정리, 인력 구조조정 등의 내용이 담겼다.

홈플러스가 쪼개기 매각을 결정한 이유는 홈플러스를 한 번에 인수할 여력이 있는 원매자가 나타나지 않았기 때문이다. 홈플러스는 앞서 회생계획안 인가 전 M&A를 추진하겠다고 밝힌 뒤 예비 인수자와 조건부 인수 계약을 체결하는 '스토킹 호스' 방식과 공개경쟁 입찰 방식 모두 진행했지만 끝내 적합한 인수자를 찾지 못했다.

시장에서는 홈플러스익스프레스만 분리해 따로 팔 경우 매각에 속도가 붙을 가능성을 높게 보고 있다. 현재 홈플러스익스프레스의 매각 가격은 6000억~7000억원으로 추산된다.

다만 홈플러스익스프레스를 매각할 때까지 홈플러스가 버틸 수 있을지에 대해선 의문이 제기되는 상황이다. 홈플러스익스프레스 분리 매각을 위해선 채권단 조율과 법원의 승인이 필요하다. 심리를 위한 관계인 집회는 통상 수주에서 수개월이 걸리는 것으로 알려졌다. 채권단과의 조율이 완료되면 법원은 결의를 위한 관계인집회 기간을 지정하고 최대 3개월 이내 승인 여부를 결정한다. 결국 일러야 내년 1분기에 매각이 가능하다는 계산이다.

홈플러스는 현재 각종 세금과 공과금이 밀리고 직원 월급도 제때 주지 못할 만큼 유동성이 말라붙어 있다. 이에 매각 성사 이전까지 기존 점포 추가 폐점을 통한 고정비 줄이기와 인력 구조조정을 통해 버텨야 한다.

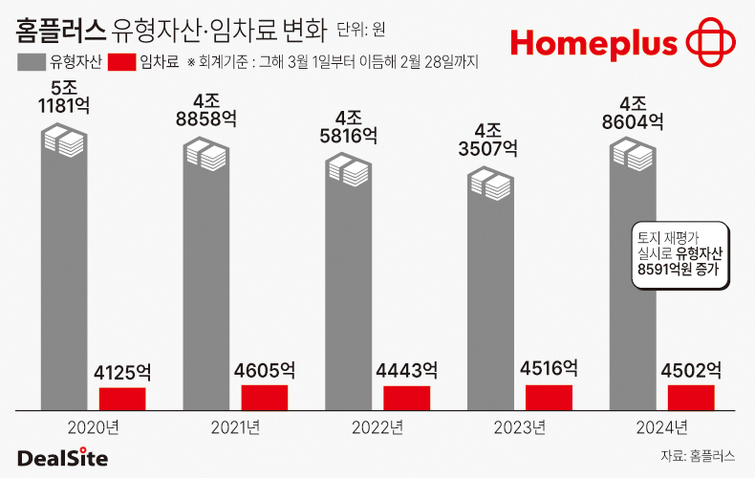

특히 홈플러스는 운영 점포의 절반 가량을 임차해 영업하고 있다. MBK파트너스가 홈플러스를 인수한 뒤 점포 매각 후 재임대(세일즈 앤 리스백)을 진행하면서 유형자산은 감소하고 임차료 부담은 늘어난 상황이다.

실제로 2020회계연도 5조1181억원에 달했던 홈플러스의 유형자산은 2024회계연도에 4조8604억원으로 감소했다. 2024회계연도에 토지 자산 재평가를 거쳐 유형자산이 8591억원 증가한 점을 감안하면 유형자산이 5년 동안 1조원 이상 감소한 셈이다. 반면 임차료는 4000억원 초반대에서 중반대로 꾸준히 증가했다.

이에 홈플러스는 이미 적자 점포를 폐점하며 고정비 줄이기에 나섰다. 홈플러스 매장 수는 작년 말 기준 126개에서 올 3월 회생 절차 개시 이후 9개가 줄어 117개로 줄었다.

이번 회생계획안에는 향후 6년 간 41개 적자 점포의 영업을 종료하겠다는 내용이 담겼다. 이 중 자가 점포는 10개 내외로 알려졌다. 홈플러스가 126개 매장 중 절반 가량을 임차해 사용하고 있다는 점을 감안하면 30개의 임차 점포가 폐점을 할 경우 임차료는 절반 수준으로 감소할 것으로 추정된다.

여기에 홈플러스는 노조 반발에 부딪혀 추진하지 못했던 인력 구조조정 내용까지 이번 회생계획안에 포함됐다. 정년퇴직, 자발적 퇴사 등 자연감소 인력에 더해 점포 재배치 등을 통해 인력 효율화 작업을 진행한다는 계획이다.

시장 한 관계자는 "홈플러스익스프레스의 최종적인 매각 완료(대금 납입 및 소유권 이전)는 내년 1분기 관계인집회 인가 이후가 될 가능성이 높다"며 "현재 홈플러스는 외부 자금 수혈 없이 내년 1분기까지 자체적으로 버티는 것이 불가능한 상태다. 인력, 매장 구조조정과 DIP 금융 등 계획안 대로 자금을 줄이고 지원받아야 버티기가 가능할 것"이라고 전망했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지