Home

Home

[딜사이트 최광석 기자] 기업공개(IPO) 이후의 리브스메드 주가 추이에 대한 시장의 관심이 커지고 있다. IPO 과정에서 기업가치(벨류)가 높게 책정됐다는 평가가 나오는 가운데 상장 이후 오버행(잠재적 매도 물량) 리스크 등 여러 변수가 존재하기 때문이다. 나아가 벨류 책정 과정에서 제시했던 목표 매출을 달성하기 위한 생산능력(케파) 확대도 시급하다는 관측이 나온다.

14일 업계에 따르면 2011년 6월 설립된 수술기구 개발 및 제조 전문기업 리브스메드는 연내 사장을 노리고 있다. 이번 IPO로 발행하는 신주는 247만주이며 공모가 희망밴드는 4만4000~5만5000원이다. 상장 이후 시가총액(밴드 하단 기준)은 1조851억원에 달할 전망이다.

회사가 이번 IPO로 공모하는 자금은 총 1087억원이다. 해당자금은 통합생산기지 구축(765억)을 비롯 ▲핸드헬드 복강경 수술기구 및 수술 로봇 개발(155억원) ▲제반 경영시스템 개선(130억원) 등에 투입될 계획이다.

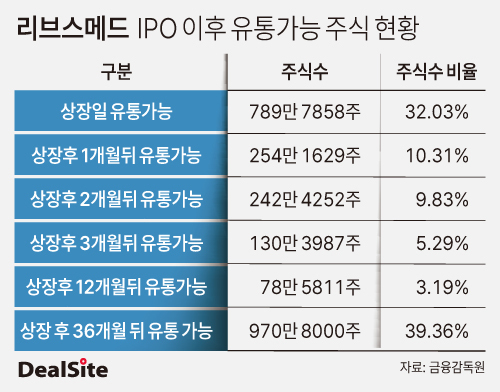

눈에 띄는 부분은 회사의 상장 3개월 후 유통가능 주식수가 전체의 57.46%에 달한다는 점이다. 일반적으로 상장 초기 시장에 많은 물량의 주식이 풀릴 경우 시리즈 투자자들의 차익 실현 등으로 인해 주가 유지에 어려움을 겪을 수 있다고 알려졌다.

상장 당일 거래 가능한 물량은 32.03%(789만7858주)이며 1개월 후 10.31%(254만1629주), 2개월 후 9.83%(242만4252주), 3개월 후 5.29%(130만3987주)가 늘어난다. 실제 상장 후 지분 5.57%를 보유하는 스톤브릿지이노베이션쿼터투자조합은 상장 당일 매각 가능 물량이 3.34%이며 1개월 후와 2개월 후 각각 1.1%씩을 추가로 거래할 수 있다. 원익 뉴그로쓰 2018 사모투자합자회사(3.69%)도 거래 첫날 1.99%를, 1개월 후와 2개월 후에 각각 0.66%씩 보호예수가 풀린다.

실적 제고를 위한 케파 확대도 주가 유지에 적잖은 변수로 작용할 전망이다. 회사는 오는 2026년과 2027년 목표 매출을 각각 1508억원, 3213억원으로 잡고 있다. 이는 올 추정치(546억원)보다 각각 176.2%, 488.5% 성장해야 달성할 수 있는 수치다.

하지만 공모자금으로 신설할 1, 2공장 중 1공장은 오는 2027년부터 가동 예정이다. 적어도 내년까지는 케파를 급격하게 늘리기 어려울 것이라는 시장 전망이다.

현재 회사는 분당테크노파크에 위치한 공장에서 제품을 생산하고 있다. 매년 공장가동률이 90%를 상회하고 있는 상황에 직원 추가 채용과 숙련도 제고에 따른 생산시간 단축으로 생산량을 늘리고 있고 있다. 하지만 향후 목표 매출을 달성하기 위해선 이 같은 방법은 한계가 있다는 우려가 나오는 상황이다.

또 기존 기술에 익숙해져 새로운 술기 습득의 필요성이 크지 않거나 인구 고령화 등으로 의료진의 연령도 높아짐에 따라 주력 제품들의 시장 공력이 늦어질 수 있다는 점도 회사 스스로 인지하고 있는 위험요소 중 하나다.

회사 관계자는 이에 대해 "현재 매출 대부분을 차지하고 있는 아티센셜의 생산은 어느 정도 효율화가 진행됐다. 지속적으로 케파를 확인하고 있는데 1공장 건설 전까지 큰 우려사항이 없다"며 "현재 공장이 위치한 테크노파크 내에서도 추가적인 공간 확보를 통해 케파를 늘릴 예정"이라고 밝혔다.

이어 오버행 리스크와 관련해서도 "재무적 투자자(FI)들은 초기 시리즈부터 우리의 가능성을 믿고 투자한 곳들로 지속적으로 협의를 하고 있다"며 "신규 공모 물량도 많지 않아 오버행 이슈에 대해 크게 걱정하지 않는다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지