Home

Home

[딜사이트 이승주 기자] KHI그룹이 연합자산관리(유암코)가 추진하는 케이조선 매각 이후에도 계열사를 통해 '자금줄' 확보를 통한 연결고리를 유지한다. 2023년 케이조선으로부터 인수한 IT·물류사업 자회사 '포스텍'이 내부거래를 통해 안정적인 수익을 올리고 있기 때문이다.

시장에서는 KHI가 케이조선은 매각하지만 향후 포스텍을 활용해 신규 인수합병(M&A) 자금을 확보할 수 있다는 점에서 김광호 회장의 '자금줄' 전략이 적중했다는 평가가 나온다. 오히려 케이조선 매각 이후 특수관계자 논란도 해결하고 이후 대한조선 자회사로 편입해 가치 극대화를 이뤄 기업가치를 끌어올릴 가능성이 크다.

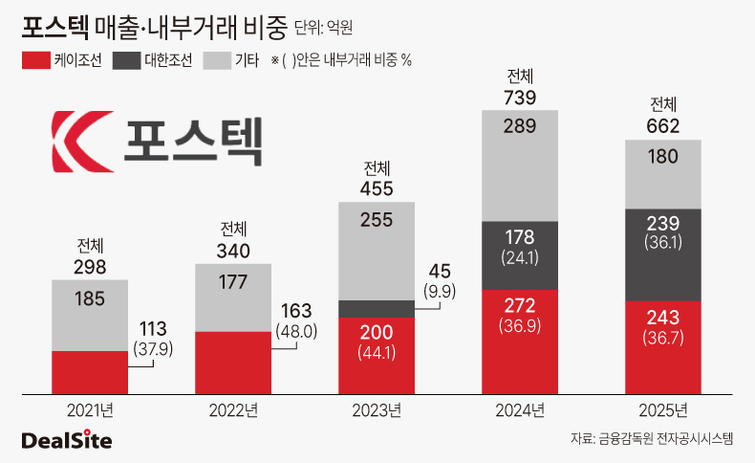

KHI는 2023년 2일 포스텍 지분 100%를 50억원에 인수했다. 포스텍은 STX그룹의 전산 시스템을 담당하기 위해 1995년 설립된 회사다. 이전까지 강덕수 STX그룹 회장의 개인회사였다가 이후 STX조선해양(현 케이조선)과 채권단이 지분을 소유해왔다. 이 회사는 그룹 내부거래를 통해 2011년 9192억원의 매출과 456억원의 영업이익을 올리기도 했지만 매각 시점인 2022년 기준으론 매출 340억원, 영업손실 11억원만을 기록했다.

KHI가 포스텍을 인수한 이유는 대한조선과 케이조선의 시스템 통합·시너지 창출을 위해서다. 실제 2023년부터 포스텍에 대한조선과 특수관계자간 매출이 발생하기 시작했다. 2023년 45억원(전체 매출의 9.9%)에 불과했던 양사 간의 내부거래는 지난해 239억원(전체 매출 36.1%)까지 확대됐다. 해당기간 포스텍의 매출도 2022년 340억원에서 지난해 662억원까지 연평균 24.9%씩 성장했다,

유암코 컨소시엄의 케이조선 매각이 진행중인 상황에서 KHI 내 포스텍의 입지는 더욱 중요해질 예정이다. 포스텍이 경상남도 창원시 케이조선 물류센터 내에서 자재관리 사업을 영위하고 있어 앞으로도 KHI와 케이조선의 연결고리 역할을 수행할거란 전제에서다. 결과적으로 KHI는 케이조선 매각 이후에도 조선업 사이클에 따른 부가 수익을 챙길 수 있는 구조를 만들어냈다.

케이조선이 최근 경영정상화를 이뤄냈다는 점도 긍정적이다. 이 회사는 지난해에만 1조2563억원의 매출과 1454억원의 영업이익을 올렸다. 올해도 주력 선종인 석유화학제품 운반선(MR 탱커)를 중심으로 수주 랠리를 이어가고 있는 상황이다. 포스텍의 상황도 비슷하다. 내부거래와 무상감자를 통해 2022년 2860억원에 달했던 미처리 결손금을 지난해 4억원까지 줄이는데 성공했다. 본격적으로 현금을 축적할 수 있는 시점이다.

이를 두고 시장에서는 김 회장의 수가 적중했다는 평가가 나온다. 증여세법 시행력 제54조에 의거한 비상장주식의 가치 평가법에 따르면 포스텍의 지난해 말 기업가치는 약 140억원으로 이미 인수 시점보다 3배 가까이 뛰었다. 앞으로 이익잉여금이 축적으로 자본총계가 확대될 경우 이 회사의 기업가치는 지속 우상향하게 된다. 이는 포스텍을 통한 신규 M&A 자금수혈이 가능하다는 의미다.

KHI가 향후 포스텍을 대한조선 자회사로 편입시킬 가능성도 배제할 수 없다. 과거 한진칼이 자회사 진에어 지분을 대한항공에 매각하며 수직계열화에 나선 것처럼 제대로된 가치평가와 사업 연관성만 충분히 증명한다면 불가능한 시나리오도 아니다.

대한조선은 지난해 기업공개(IPO)를 앞두고 케이조선과 특수관계자 거래를 끊어냈다. 내부거래 비중이 높진 않았지만 투명성 강화 차원의 조치다. 다만 케이조선 매각 종료 이후에는 아무런 문제 소지가 없다. 포스텍에게 케이조선은 더 이상 특수관계가 아닌 고객사로 전환된다. 마침 대한조선도 최근 조선업 호황으로 3000억원 이상의 가용 현금을 보유하고 있는 상태다.

이와 관련 시장 관계자는 "KHI는 포스텍을 통해 케이조선 매각 이후에도 조선업 사이클에 따른 부가수익을 기대할 수 있게 됐다"며 "내부거래가 유지되며 포스텍의 기업가치도 높아질 가능성이 크다"고 진단했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지